- 銀行から利息が入金されたけど、仕訳方法がわからない

- 源泉所得税が引かれているはずだが、通帳に記載がない場合どうする?

- 法人税申告時に源泉税を控除できる正しい処理方法は?

- 赤字決算の場合、源泉所得税はどのように処理される?

「銀行から利息が入ったけど、仕訳はどうすれば?」「源泉所得税って引かれてるけど、通帳に記載がない?」こうした疑問は、経理実務や確定申告を行う方々がよく抱える悩みです。本記事では、預金利息の正しい仕訳方法と源泉所得税の処理について解説します。

受取利息と源泉所得税の基本

ぜいむたん

ぜいむたん イザーク

イザーク銀行の預金口座に発生する利息には、金融機関が支払う際に自動的に所得税と復興特別所得税が差し引かれます。これが「源泉徴収制度」です。

多くの場合、通帳やインターネットバンキングの明細には税引後の金額しか表示されていないため、源泉税額を自分で計算する必要があります。

法人に対する源泉税率

| 法人に対する源泉税率(2026年現在) | 税率 |

| 所得税 | 15% |

| 復興特別所得税(所得税の2.1%) | 0.315% |

| 合計 | 15.315% |

受取利息の仕訳方法|総額主義vs純額主義

受取利息の会計処理には、大きく2つの方法があります。

1. 総額主義(推奨)

源泉税控除前の金額を「受取利息」として計上し、源泉徴収された税金を「法人税等」として資産計上する方法です。源泉税を法人税申告時に控除できるため、税務上最も合理的です。

2. 純額主義(非推奨)

実際に入金された金額(税引後)のみを「受取利息」として処理する方法です。帳簿上は簡単ですが、源泉税の控除ができず税務上不利なため、法人では推奨されません。

実務に即した預金利息の仕訳処理(ステップ解説)

実際の処理手順を具体例で解説します。

通帳やネットバンキングで実際に入金された金額(税引後)を確認します。

【例】入金額:84,685円

入金額を(1−源泉税率)で割ります。

84,685円 ÷ 0.84685 = 100,000円

これが源泉税控除前の受取利息総額です。

総額に源泉税率をかけます。計算結果は1円未満切り捨てとなります。

100,000円 × 15.315% = 15,315円

これが源泉徴収された税額です。

次の仕訳を記帳します:

端数がある場合の計算例

【例1】受取利息100円の場合

100円 × 15.315% = 15.315円 → 15円(切り捨て)

実際の入金額は85円

【例2】受取利息1,234円の場合

1,234円 × 15.315% = 188.98701円 → 188円(切り捨て)

実際の入金額は1,046円

多くの金融機関では、利息の明細に「税引後の金額のみ」が記載され、源泉税額が明示されていません。そのため、必ず上記のSTEP2・3で税引前の総額と源泉税額を計算する必要があります。

イザーク

法人税申告での源泉所得税の処理

源泉所得税を「法人税等」で処理した場合、法人税申告書で以下の処理が必要です。詳しくは国税庁の法人税申告書別表の書き方も参考にしてください。

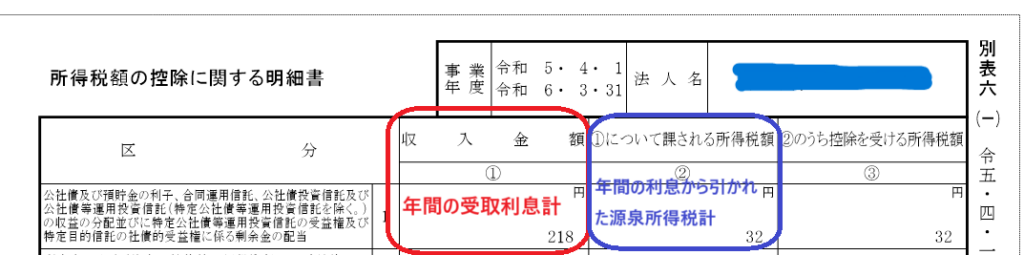

法人税申告書における所得税額控除の記載方法

- 別表六(一)「所得税額控除」:受取利息の金額と源泉所得税の金額を記載

控除が受けられるのは総額主義で処理した場合のみです。

赤字決算の場合の源泉所得税処理

ぜいむたんイザーク法人が赤字決算となり法人税が発生しない場合、源泉徴収された所得税は還付金として翌事業年度に入金されます。この処理は以下のステップで行います。

1. 法人税申告書の処理

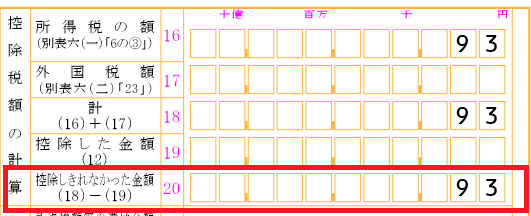

赤字決算の法人税申告書では、黒字の場合と同様に別表六(一)「所得税額控除」に源泉所得税額を記載します。

法人税額がゼロのため控除できない金額が「還付金」として計算されます。

申告書別表六(一)に記載した内容を反映した別表一の記載は以下の通りです。

2. 還付金入金時の仕訳

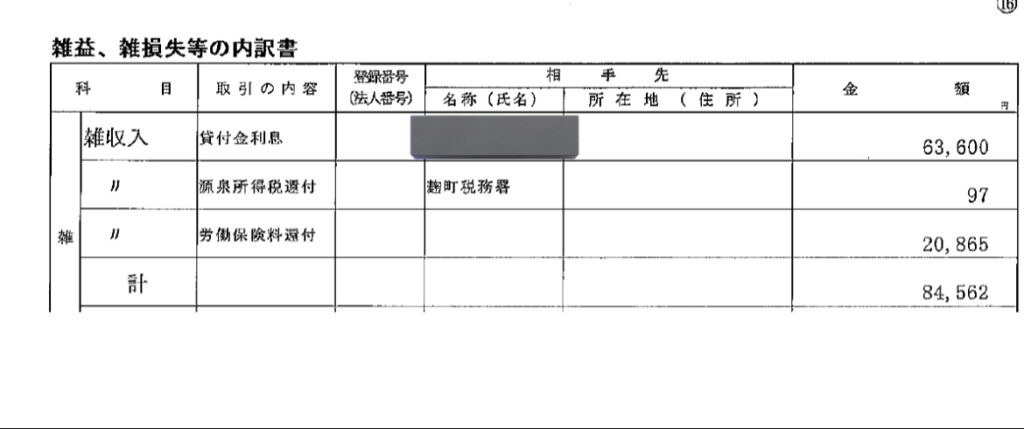

翌事業年度に還付金が入金された場合、以下のように「雑収入」で処理するのが基本です:

3. 法人税申告書での調整

還付金を「雑収入」で処理した場合、申告書上で以下の調整が必要です:

- 勘定科目内訳明細書には「雑収入」として所得税還付金を記載

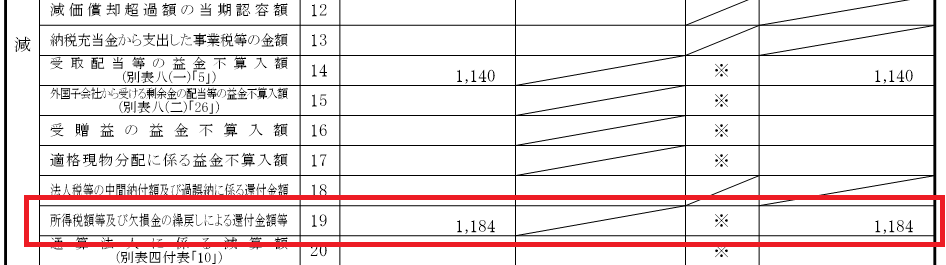

- 別表四「所得の金額の計算に関する明細書」で「所得税等の還付金額」として減算処理する

源泉所得税の還付金は課税対象外(益金不算入)です。帳簿上は「雑収入」で処理しますが、必ず別表四で減算処理を忘れないようにしましょう。この調整を忘れると、本来非課税の還付金が課税対象となってしまいます。

よくある質問(FAQ)

- 利息が少額(数百円程度)でも源泉税の処理は必要ですか?

-

はい、金額の大小に関わらず、預金利息には源泉徴収が行われています。少額であっても正確に処理することで、将来の税務調査でも問題ありません。

- 源泉税が未記帳だった場合、どうなりますか?

-

申告時に「所得税額控除」が受けられず、法人税が過大に支払われる可能性があります。年度内であれば修正することで、正しく控除を受けられます。

- 複数年度にわたって赤字が続き、源泉税の還付金が発生し続ける場合はどうなりますか?

-

赤字が複数年続いても、毎年度の預金利息に対する源泉税は翌年度に還付されます。還付金入金時には毎回「雑収入」で処理し、別表四で減算処理を行います。これを毎年の決算で正確に行うことが重要です。

まとめ:受取利息と源泉税の処理のポイント

入金額 ÷ 0.84685 で受取利息の総額を逆算し、源泉税控除前の金額で収益計上します。

源泉徴収された税金(総額の15.315%)は「法人税等」勘定で処理し、申告時に控除を受けます。計算時は1円未満切り捨てを忘れずに。

多くの金融機関は源泉税額を明示しないため、必ず自分で計算して正確に仕訳します。

還付金入金時は「雑収入」で処理し、勘定科目内訳明細書にも「雑収入」として記載します。別表四で「所得税等の還付金額」として減算処理を忘れないようにします。

預金利息に対する源泉所得税の仕訳は、金額が小さくても法人税申告に直結する重要な処理です。特に通帳に源泉税額が記載されていない場合でも、必ず計算して適切に処理しましょう。赤字決算の場合も還付金処理を正確に行い、税務上の漏れがないようにすることが重要です。

イザーク

📢 本記事で紹介したツール(広告)

関連サービス

- Value AI Writer – AIによる高品質な記事自動生成ツール

免責事項:本記事の内容は執筆時点の法令・制度に基づいて作成しています。税制は毎年改正される可能性があるため、最新の情報は国税庁のウェブサイトでご確認ください。具体的な税務判断については、税理士等の専門家にご相談されることをお勧めします。本記事にはアフィリエイトリンクが含まれていますが、記事の内容は独自の調査・分析に基づくものです。

📚 関連するBOOTH商品

▶ AI会計・税務プロンプト集(20本)(¥980)

仕訳自動生成 / 税務相談AI / 経費判定 / 確定申告サポートプロンプト

コメント