- 諸会費と交際費の違いがわからず、経理処理で迷っている

- 社交団体の会費は経費として計上できるのか知りたい

- 税務調査で指摘されないための正しい経理処理方法を知りたい

- グレーゾーンになる会費の判断基準が知りたい

会社の経理処理において、「諸会費」と「交際費」の区別に悩んだことはありませんか?名前は「会費」でも、場合によっては「交際費」として処理すべきケースもあり、判断に迷うことが少なくありません。

実は、この判断を誤ると税務調査で指摘される可能性があるだけでなく、本来節税できた部分が損金不算入になってしまうリスクもあるのです。

ぜいむたん

ぜいむたん ゆーた

ゆーた本記事では、諸会費と交際費の違いや判断基準、経理処理上の注意点を徹底解説します。判断に迷いやすいグレーゾーンの事例も紹介するので、正しい経理処理の参考にしてください。

諸会費と交際費とは何か – 定義と基本的な違い

まずは諸会費と交際費それぞれの基本的な定義から確認しましょう。

諸会費の定義

- 業務に直接関係する団体への会費を処理する科目

- 同業者組合、法人会、商工会議所等の会費が該当

- 消費税上は対価性がないため不課税が原則

- 全額が損金算入可能(特別な制限なし)

交際費の定義

- 得意先・仕入先など事業関係者との親睦・接待目的の費用を処理する科目

- 接待飲食費、贈答品、取引先との懇親目的の会費などが該当

- 消費税上は通常課税仕入れとなる

- 中小企業は年間800万円まで損金算入可能、大企業は原則損金不算入

基本的な違いは支出の目的にあります。業務上必要な所属費用なら「諸会費」、社交・接待目的なら「交際費」となります。

この区別は税務上も大きな違いをもたらします。諸会費は原則全額が経費計上可能ですが、交際費は損金算入に制限があるため、できるだけ諸会費で処理できるものは諸会費にしたいというのが本音でしょう。

ぜいむたん諸会費として処理できるケース – 業務関連の会費の具体例

諸会費として処理できる典型的なケースを見ていきましょう。以下のような支出は、会社の業務に直接関連する団体への会費として諸会費科目で処理するのが一般的です。

諸会費として処理するのが一般的な項目

- 法人会費

- 商工会議所会費

- 業界協会費

- 同業者組合費

- 税理士会・医師会等の職能団体費

- 事業所がある地域の自治会・町内会費

業界団体・職能団体への会費はどこまでOKか

商工会議所や協会、組合、法人会などへの会費は原則として諸会費で計上できます。しかし、用途によっては例外もあるので注意が必要です。

諸会費OK・NGの判断基準

- OK例:通常の業務運営に関わる会費(年会費・月会費等)

- NG例:会費に含まれる懇親会費用部分(交際費に該当)

- NG例:会館建設負担金等(前払費用として管理すべき)

- NG例:政治献金を含む会費部分(寄附金に該当)

団体から会費の内訳通知があれば、その内容を確認して適切に按分処理することがベストです。例えば、年会費10万円のうち、通常会費8万円、懇親会費1万円、会館建設基金1万円のような内訳があれば、諸会費8万円、交際費1万円、前払費用1万円と区分経理するのが正しい処理です。

自治会費・町内会費は経費になる?

事業所が負担する自治会費や町内会費は、地域社会との関わりにおいて業務の維持に必要な費用と考えられ、諸会費で計上するのが一般的です。

自治会費の税務上の留意点

- 消費税は原則として不課税

- 使途が接待的イベントに使われる場合、その部分は交際費性がある

- 租税公課で処理するケースもあるが、継続的な科目使用が原則

自治会費の使途が明らかに接待的なイベント(例:地域の懇親パーティに企業代表を招待)に使われる場合は、その部分は交際費性があります。ただし、こうしたケースは稀で、一般的には諸会費として処理して問題ありません。

ゆーた交際費として計上すべきケース – 接待目的の費用とその判定

交際費に該当する費用は、法人税法上も特別な定義があります。これは「交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの」とされています。

交際費として処理するのが一般的なケース

- 取引先との食事会費用

- 取引先をゴルフや旅行に招待する費用

- お歳暮・中元などの贈答品

- 取引先の式典への御祝金

- 社交目的の団体(ロータリークラブ等)の会費

交際費は税務上、以下の制限があります:

- 中小企業(資本金1億円以下):年間800万円まで損金算入可能

- 大企業(資本金1億円超):原則として全額損金不算入

取引先が絡む会費・イベント費は交際費

会費という名目でも、取引先や顧客との親睦を目的とする場合は交際費に区分します。判断ポイントは「取引先等社外の人の歓待・懇親のためかどうか」です。

交際費になるケース

- 異業種交流会の参加費(人脈づくりが目的)

- 業界団体の懇親会費用部分

- 取引先との親睦ゴルフコンペの参加費

- 顧客を招待する社内行事の費用(按分必要)

ただし、少額の飲食費に関しては例外があります。取引先との会合でも、一人当たり10,000円以下の飲食費を伴う会議は「会議費」として交際費から除外できる特例があります。

福利厚生費との違い – 社員だけの飲み会は?

社内のみの飲み会や慰労会は、社員の福利厚生を目的とするため「福利厚生費」として処理します。ここでは交際費との区別が重要です。

福利厚生費と交際費の区分

- 福利厚生費:社員のみが参加する慰労会・忘年会・社員旅行

- 交際費:取引先を招待した忘年会(按分必要)

- 按分例:全体100万円の懇親会で、取引先分20万円なら、その20万円は交際費、80万円は福利厚生費

福利厚生費は全額損金算入可能で、交際費は上述のように損金算入枠があります。税務上は福利厚生費が有利ですが、実態に合わない科目処理は税務調査で指摘されるリスクがあるため注意が必要です。

ぜいむたんグレーゾーンになりやすいケースの判断ポイント

業務関連か交際目的か判断が難しいケースは少なくありません。特に注意が必要なグレーゾーンを見ていきましょう。

グレーな場合は、社内で統一した判断基準を設け、税法・通達の文言を確認することが大切です。最終的な判断に迷う場合は、税理士等の専門家に相談することをお勧めします。

ロータリークラブ・ライオンズクラブの会費

社交クラブの会費は、法人会員と個人事業主で扱いが異なります。

ロータリークラブ等の会費の扱い

- 法人が支払う場合:交際費として経費計上可能(損金算入制限あり)

- 個人事業主が支払う場合:経費自体が否認される(家事関連費とみなされる)

- 否認理由:顧客獲得への直接効果がなく、私的活動と区分困難

平成26年や令和2年の判例では、個人事業主のロータリークラブ費用は経費として認められませんでした。この裁決理由として「顧客獲得への直接効果がなく、私的活動と区分困難」という点が挙げられています。

法人の場合も、基本的には交際費として処理するのが妥当ですが、会費自体が高額でないケースや、社会奉仕色の強い団体の場合は、諸会費として処理するケースも実務上存在します。ただし、税務リスクは承知しておく必要があります。

ゴルフ会員権・レジャークラブの年会費

ゴルフクラブやリゾートクラブの年会費は、その使用目的によって税務上の扱いが大きく変わります。

会員権年会費の判断基準

- 事業で利用する場合:交際費処理が原則

- 事業と無関係(役員の私的利用)の場合:役員給与(個人への経済的利益提供)

- 利用実態の記録:税務調査対策として、誰がいつ取引先と利用したかの記録を残す

会社がゴルフ会員権の年会費を支払っていても、実質的に役員や従業員の私的利用が中心なら、会社経費ではなく個人への給与とみなされるリスクがあります。このケースでは会社の経費としては損金不算入となり、さらに源泉所得税の問題も発生するため、非常に注意が必要です。

賛助会費・寄附金扱いとなる支出

名目は会費でも、見返りを求めない支出は寄附金として処理するのが適切です。

寄附金に該当する会費例

- NPO法人への賛助会員費

- 政治家の後援会費

- 各種基金への拠出金

- 広告掲載など対価がある場合は一部広告宣伝費として処理可能

寄附金は一般的な企業寄附金と同様に損金算入枠(資本金等の0.25%+所得金額の2.5%)があるため、全額は経費にならない可能性があります。交際費以上に制限が厳しい場合もあるため、判断を誤ると損金不算入額が増えるリスクがあります。

ただし、賛助者名の広告掲載など対価性が一部でも存在すれば、その部分は広告宣伝費として処理できるケースもあります。例えばNPOの会報に企業名掲載権が付く賛助会費は、寄附金と広告宣伝費に按分できる場合があります。

ゆーた経理処理の実務ポイント – 仕訳例と税務上の注意事項

諸会費と交際費を正しく経理処理するためのポイントを見ていきましょう。

ケース別仕訳例 – 諸会費と交際費の帳簿付け

基本的な仕訳例を紹介します。消費税区分にも注意しましょう。

【例1】商工会議所年会費10万円を銀行振込で支払った場合

※消費税区分:不課税(対価性がないため)

【例2】取引先との懇親会費用3万円を立替払いした場合

※消費税区分:課税仕入(10%)

【例3】社員旅行に取引先2名招待、総額50万円(うち取引先分5万円)の場合

※消費税区分:課税仕入(10%)

法人税申告での調整 – 交際費の損金不算入

交際費は法人税申告時に、損金算入限度額を超える部分について調整が必要です。

法人税申告での交際費処理

- 中小企業(資本金1億円以下):年間800万円まで損金算入可能、超過部分は損金不算入

- 大企業(資本金1億円超):原則として全額損金不算入

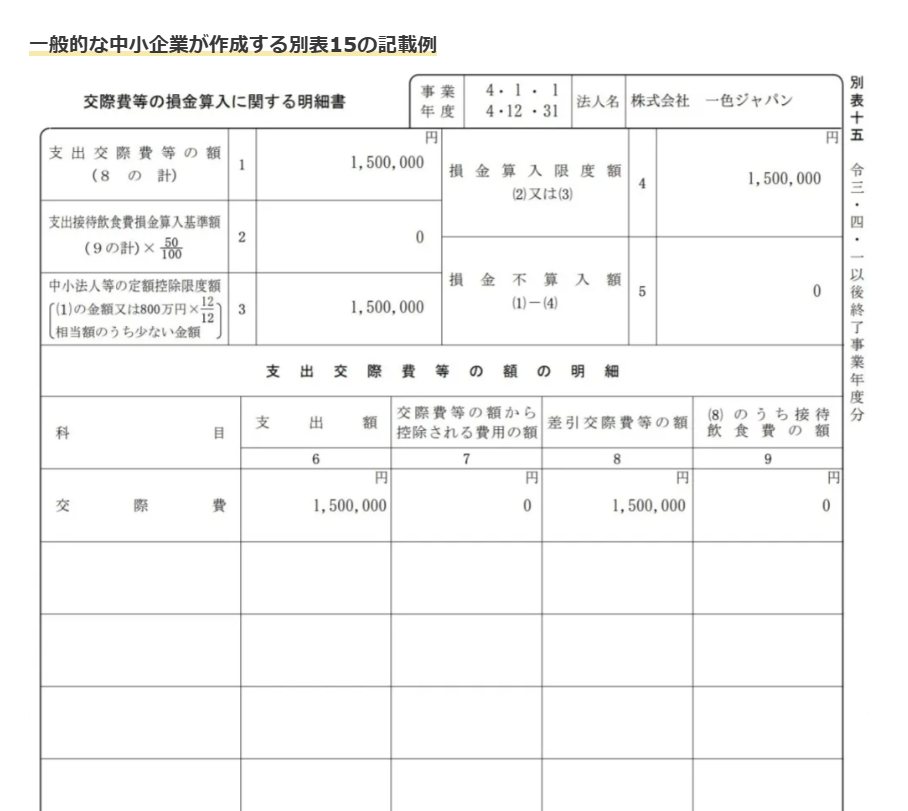

- 別表四調整:「交際費等の損金算入に関する明細書」を作成し、限度超過額を加算調整

交際費の科目誤りによる申告漏れはペナルティのリスクがあります。経理処理段階で正確な区分を行い、申告時に漏れなく調整することが重要です。

科目の継続性と社内ルール

会費の科目設定は企業内で継続性をもって運用することが望ましいです。一度決めた分類基準はブレないよう社内規程やチェックリストを用意し、税務調査でも説明できるようにすべきです。

科目の継続性のポイント

- 経費申請時に「この会費の目的」を明記させる仕組みを作る

- 会費の区分判断基準を文書化し社内で共有する

- 科目区分の根拠となる資料(団体の会則等)を保管する

- 必要に応じて税理士に事前確認を行う

恣意的に年度によって科目を変えると、粉飾や利益調整と疑われかねないので注意が必要です。

判断フローチャート・チェックリストの活用提案

諸会費と交際費の判断に迷った場合は、以下のフローチャートを参考にしてください。

判断フローチャート

- 支出の目的は何か? → 業界団体加入費用なら→諸会費へ → 取引先との懇親なら→Q2へ

- 参加者は社員のみか? → Yesなら福利厚生費へ → No(社外者含む)なら→交際費へ

- 支出に対価性はあるか? → Noなら寄附金へ → Yesなら→科目の性質に合わせて処理

経費計上前のチェックリスト

- 取引先は関与していないか(関与あれば交際費の可能性)

- 全社員に等しく機会がある支出か(福利厚生費の要件)

- 領収書の但し書きを確認したか(交際費と記載されていないか)

- 会費支払先の団体の性質を確認したか(社交団体か業界団体か)

- 会費に含まれる懇親会費用を区分できるか

これらのフローチャートやチェックリストを活用することで、諸会費と交際費の判断ミスを減らし、税務リスクを最小化することができます。

ぜいむたんまとめ – 正しい科目判定で経費処理と税務リスクを最小化

業務関連の会費→諸会費

接待・社交目的→交際費

ロータリークラブ会費、ゴルフ会員権年会費などの社交目的会費は原則交際費。賛助会費は寄附金の可能性も検討。

判断基準を文書化し、継続性をもって運用する。根拠資料を保管し、税務調査に備える。

判断に迷う場合は税理士等の専門家に相談し、リスクを最小化する。

諸会費と交際費の区別は、単なる名称ではなく支出の実質目的で判断することが大切です。また、税務上は交際費が損金算入制限があるため、できる限り適切に区分することで税務リスクを最小化しましょう。

グレーゾーンの場合は社内ルールを整備し、継続性をもって運用することが重要です。迷ったときは専門家に相談し、税務調査でも説明できる経理処理を心がけましょう。

- ロータリークラブの会費は諸会費で処理できますか?

-

原則として交際費で処理するのが適切です。ロータリークラブのような社交団体の会費は、業務に直接関連する団体ではなく、社交・接待目的とみなされるためです。個人事業主の場合は経費自体が否認される可能性もあります。

- 自治会費は経費になりますか?

-

事業所が負担する自治会費・町内会費は、地域社会との関わりにおいて業務の維持に必要な費用と考えられ、諸会費として経費計上可能です。ただし、使途が明らかに接待的なイベントに使われる場合は、その部分は交際費性があります。

- 社員と取引先が一緒に参加する懇親会はどう処理すべきですか?

-

社員と取引先が一緒に参加する懇親会は、社内部分を福利厚生費、取引先部分を交際費として按分処理するのが適切です。例えば全体100万円の懇親会で取引先分が20万円なら、福利厚生費80万円、交際費20万円として処理します。

ゆーた

コメント