- 法人設立届出書の正しい記入方法がわからない

- 記入ミスを防いで税務署に認められる提出書類を作りたい

- 記入例や記入方法を確認したい

会社設立後に必ず提出しなければならない「法人設立届出書」。法人設立届出書とは、法人税や消費税などの国税を納付する法人を新たに設立したことを税務署に知らせるための書類です。この書類は税務署、都道府県税事務所、市区町村役場にそれぞれ提出する必要があり、記入ミスがあると手続きが遅れる原因になります。本記事では、法人登記後すぐに必要となる法人設立届出書の正確な記入方法を、謄本(登記簿謄本)や定款の情報をどこに転記するかという点に焦点を当てて、記入例付きで分かりやすく解説します。

ぜいむたん

ぜいむたん イザーク

イザーク法人設立届出書とは?提出期限と提出先

法人設立届出書は、新しく会社を設立した際に、税務署へ会社の基本情報を届け出るための書類です。株式会社や合同会社といった法人を設立したことを税務署や地方自治体に通知するためのものです。提出期限は設立から2ヶ月以内となっています。

提出先と添付書類

- 税務署:

管轄の税務署(国税)に提出

添付書類:定款のコピー

- 都道府県税事務所:

本店所在地を管轄する都道府県税事務所に提出

添付書類:定款のコピー+謄本のコピー

- 市区町村役場:

本店所在地の市区町村役場(市税事務所など)に提出

添付書類:定款のコピー+謄本のコピー

ぜいむたんイザーク住所だけで税務署管轄を判断するのは危険です。例えば東京都新宿区内でも、町名によって管轄税務署が四谷税務署か新宿税務署に分かれます。納税地の所轄税務署名がわからない場合は、検索するか、直接電話で問い合わせましょう。

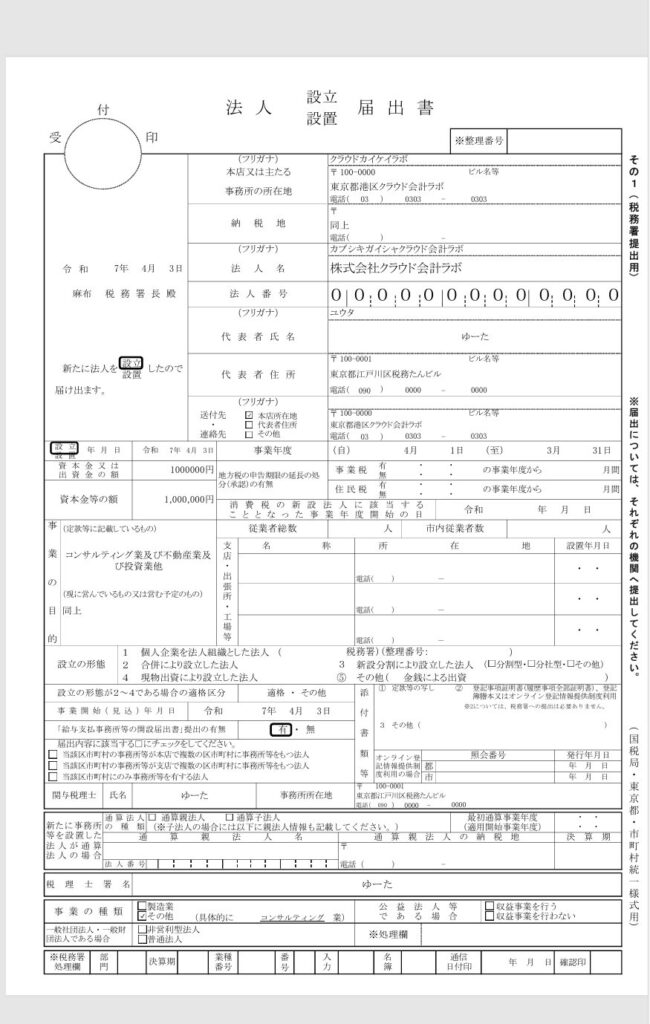

法人設立届出書の記入方法:謄本からの転記ガイド(記入例付き)

法人設立届出書は、東京都の公式サイト(東京都の場合)からダウンロードするか、最寄りの税務署で入手できます。記入する前に、必ず提出日と提出先の税務署名を確認しましょう。ここからは、法人設立届出書の各項目を、登記簿謄本(登記事項証明書)のどの部分から転記すればよいのかを解説します。基本的に必要な情報のほとんどは謄本と定款から取得できます。

イザーク

イザーク

基本情報の記入

- 本店又は主たる事務所の所在地:謄本の「本店」欄に記載されている住所をそのまま転記

- 納税地:通常は本店所在地と同じなので「同上」と記入

- 法人名:謄本の「商号」欄に記載されている正式名称を記入

- 法人番号:登記完了後税務署から通知のあった13桁の法人番号を記入

イザーク

イザーク登記簿謄本の「会社番号」と税務署の「法人番号」は違います。謄本提出後に税務署から送られてきた法人番号を記載し、まだ送られてきてなければ空欄で提出します。

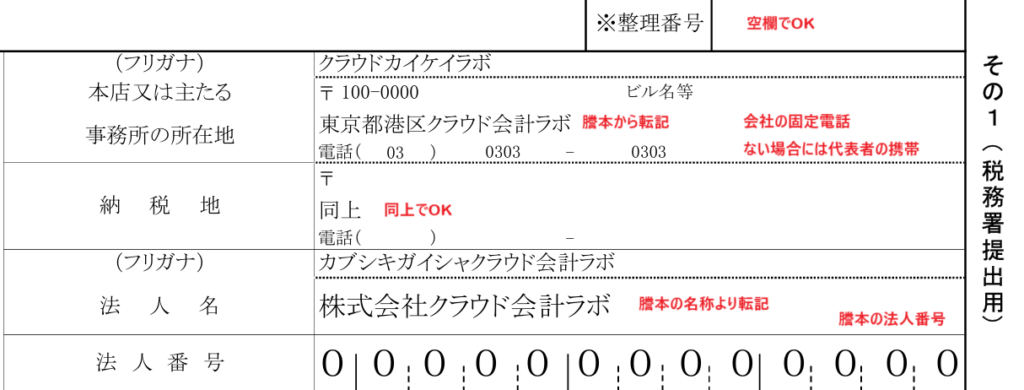

代表者情報の記入

- 代表者氏名:謄本の「代表取締役」欄に記載されている氏名を記入

- 代表者住所:謄本に記載されている代表者の住所を記入

- 送付先:「本店」にチェックを入れ、本店の情報を記載する

設立関連情報の記入

- 設立区分:「設立」の欄に○をつける

- 資本金又は出資金の額:謄本の「資本金の額」欄を参照して記入

- 資本金の額:基本的には上記と同じ金額を記入

- 設立年月日:謄本の「会社成立の年月日」を記載

事業内容関連の記入

- 事業の目的:定款から事業目的を転記

- 現に営んでいるもの又は営む予定のもの:同上と記載

- 事業年度:定款に記載されている事業年度を記入(例:4月1日から3月31日)

ぜいむたんイザーク

ぜいむたんイザーク

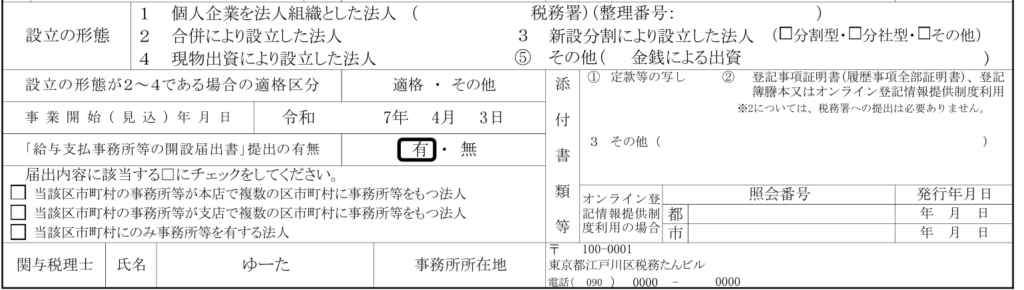

その他の項目

- 設立の形態:「5.その他」に○をつけて「金銭による出資」と記入

- 事業開始見込み年月日:通常は設立年月日と同じ日付を記入

- 給与支払事務所等の開設届出書提出の有無:役員報酬や従業員給与を支払う予定がある場合は「有」、当面支払う予定がない場合は「無」に○

- 関与税理士名、税理士署名:税理士が代行提出する場合に記入する欄(自分で提出する場合は空欄でOK)

記入時の4つの重要ポイント

法人設立届出書を記入する際には、以下の点に特に注意しましょう。

記入時の注意点

- 正確な税務署管轄の確認:

住所だけで判断せず、国税庁ホームページで管轄の税務署を必ず確認する

- 事業年度の正確な記入:

設立日と事業年度開始日が異なる可能性があるため、定款の記載を優先する

- 添付書類の揃え方:

提出先によって添付書類が異なるので注意(税務署には定款、都道府県と市区町村には定款+謄本)

- 期限内提出の徹底:

設立から2ヶ月以内に提出することを忘れずに

提出先別の添付書類まとめ

提出先によって必要な添付書類が異なります。以下の表で確認しましょう。

| 提出先 | 必要な添付書類 | 部数 |

|---|---|---|

| 税務署 | 定款のコピー | 1部 |

| 都道府県税事務所 | 定款のコピー+謄本のコピー | 各1部 |

| 市区町村役場 | 定款のコピー+謄本のコピー | 各1部 |

定款と謄本のコピーは多めに用意しておくと、各提出先への対応がスムーズになります。最低でも定款3部、謄本2部のコピーを事前に準備しておくことをおすすめします。

社会保険・労働保険の届出:見落としやすい期限一覧

税務署・都道府県・市区町村への届出と並行して、社会保険・労働保険の届出も法人設立直後に必要です。忘れると後日まとめて保険料を請求されるため、特に注意が必要です。

ぜいむたんイザーク| 提出先 | 提出書類 | 提出期限 | 対象 |

|---|---|---|---|

| 年金事務所 | 健康保険・厚生年金保険 新規適用届 | 設立から5日以内 | 役員・従業員を問わず全法人 |

| 労働基準監督署 | 労働保険 保険関係成立届 | 従業員雇用から10日以内 | 従業員を雇用する法人 |

| ハローワーク | 雇用保険 適用事業所設置届・被保険者資格取得届 | 従業員雇用から10日以内 | 雇用保険対象の従業員がいる法人 |

社長1人だけの会社でも、年金事務所への健康保険・厚生年金の届出は必須です。「従業員がいないから不要」と誤解する方が多いですが、役員報酬がある場合は加入義務が生じます。設立から5日以内という短い期限に注意しましょう。

法人設立届出書と同時に提出できる書類

法人設立届出書と併せて提出することで、税務上の優遇や手続きの簡素化ができる書類があります。

同時提出可能な書類

- 青色申告の承認申請書:欠損金の10年間繰越・30万円未満少額資産の一時費用計上・減価償却方法の優遇を受けられる(提出期限:設立日以後3ヶ月以内)

- 源泉所得税の納期の特例の承認申請書:毎月納付を年2回にまとめられる(1〜6月分→7月10日、7〜12月分→翌年1月20日)。常時給与支払人員10人未満の法人が対象

- 給与支払事務所等の開設届出書:役員報酬・従業員給与を支払う場合、最初の給与支払日までに提出(役員のみの場合も対象)

- 申告書の提出期限の延長の特例の申請書:任意申請で法人税の申告期限を1か月延長できる。株主総会の決議確定に時間がかかる会社・会計監査が必要な会社に有効

- 電子申告・納税等開始届出書:e-Taxを利用してオンラインで申告・納税する場合に必要

イザークよくある質問

- 法人設立届出書の提出が2ヶ月を過ぎてしまいました。どうすればよいですか?

-

期限を過ぎてしまった場合でも、できるだけ早く提出することが重要です。提出が遅れた理由を添えて提出しましょう。法人設立届出書の提出に罰則はありませんが、提出しないと確定申告書や税務セミナーの案内などが届かず、税務上の不利益を被る可能性があります。

- 法人設立届出書はオンラインでも提出できますか?

-

はい、e-Taxを利用して電子申請することが可能です。さらに「法人設立ワンストップサービス」を利用すれば、税金や社会保険関連の手続きをまとめて提出できます。ただし、都道府県税事務所や市区町村役場への提出は、地域によってオンライン対応していない場合もあるため、事前に確認が必要です。

- 税理士に依頼する場合、何を準備すればよいですか?

-

税理士に依頼する場合は、①定款のコピー、②謄本のコピー、を準備しておくとスムーズです。

- 法人設立届出書の控えは必要ですか?

-

はい、提出する分と会社に控えとして残しておく分の2部を作成することをお勧めします。ただし、税務署は令和6年度から控えへの押印を辞めたため、e-Taxで送付して送付履歴を残しておいた方が良いかもしれません。

法人設立でやりがちな失敗3選

実際に会社を設立した経営者が陥りやすいミスを3つ紹介します。いずれも事前に知っておけば防げる失敗ばかりです。

ぜいむたんイザーク青色申告の承認申請書の提出期限は設立日から3ヶ月以内(事業年度終了日の前日が先に来る場合はその日まで)。この手続きを忘れると初年度は白色申告しか選べず、欠損金の10年繰越や少額減価償却の特例が使えません。設立時に法人設立届出書と一緒に提出するのがおすすめです。

例えば4月に会社を設立して「5月決算」に設定した場合、設立からわずか2か月弱で最初の決算が来てしまいます。この短期決算では初年度の事業計画を立てる余裕がなく、税務申告の準備にも追われます。決算月は設立月からできるだけ遠い月(11〜12か月後)に設定するのが原則です。

法人は社長1人であっても社会保険(健康保険・厚生年金)への加入が義務です。届出を忘れると後日まとめて保険料を請求されます。年金事務所への「健康保険・厚生年金保険 新規適用届」の期限は設立から5日以内。税務署の届出と並行して進めましょう。

まとめ:法人設立届出書の正確な書き方でスムーズな会社スタートを

税務署、都道府県税事務所、市区町村役場の3ヶ所に提出

基本情報はすべて謄本と定款から取得可能

提出先によって必要書類が異なるので注意

設立から2ヶ月以内の提出を忘れずに

法人設立届出書は、会社設立後の最初の重要な手続きの一つです。提出期限内に正確に書き上げるには10分もかかりません。なぜなら、情報のほとんどは登記事項証明書(謄本)と定款に記載されているからです。

法人設立届出書の提出を通して、法人としての納税体制を整え、税務署からの必要書類や案内を受け取ることができます。提出を怠ると申告漏れなどのトラブルにつながる可能性があるため、忙しい起業時期でも必ず期限内に提出するようにしましょう。

また、税務署の管轄は住所だけでは判断できない場合があるため、必ず確認するようにしてください。正確な書類作成と期限内提出で、会社のスタートを円滑に進めることができます。

イザーク

法人税の申告期限に間に合わない?そんなときに役立つ「申告期限の延長制度」の仕組みと申請手順をわかりやすく解説。見込納付の注意点や定款の確認方法、届出書の書き…

この記事で解決できる悩み freee会社設立は本当に初心者でも使いこなせるの? 司法書士や行政書士に依頼するよりどれくらい費用が安くなる? オンラインだけで会社設立…

📊 法人設立後の会計管理におすすめ(広告)

- ▶ マネーフォワード クラウド会計

法人の帳簿・決算書作成をクラウドで。自動仕訳・銀行連携対応 - ▶ マネーフォワード クラウド確定申告

法人税・消費税の電子申告にも対応。設立初年度から安心の体制を

関連サービス

- METSオフィス – バーチャルオフィスで法人登記・開業届の住所利用が可能

- 10台以上の自動車保険(フリート) – 法人向けフリート自動車保険

- エックスサーバー – WordPress開業に最適な高速レンタルサーバー

登記書類の作成・提出をオンラインで完結。累計利用数No.1クラスの法人登記サービス。手数料は業界最安水準。

📝 監修・執筆

イザークコンサルティング株式会社

公認会計士試験合格者を中心とした税務・会計専門家チームが執筆・監修。中小企業の法人設立から税務申告まで、実務経験に基づいた情報を提供しています。

公式サイト:ezark-consulting.com

免責事項:本記事の内容は執筆時点の法令・制度に基づいて作成しています。税制は毎年改正される可能性があるため、最新の情報は国税庁のウェブサイトでご確認ください。具体的な税務判断については、税理士等の専門家にご相談されることをお勧めします。本記事にはアフィリエイトリンクが含まれていますが、記事の内容は独自の調査・分析に基づくものです。

📚 関連するBOOTH商品

▶ AIビジネス文書自動化プロンプト集(8本)(¥980)

事業計画書 / 提案書 / 仕様書 / プレゼン資料の自動生成プロンプト

コメント