- サラリーマンが競馬で勝った時の確定申告はどうすればいい?

- 競馬の副業収入にはどれくらい税金がかかるの?

- 外れ馬券は経費として認められるのか知りたい

- 税務調査のリスクを避けるための対策を教えて

サラリーマンが競馬で副収入を得た場合、年間の払戻金が90万円(※)を超えると確定申告が必要になります。最高裁判決により、一般的な競馬愛好家の収入は「一時所得」として扱われ、外れ馬券は経費として認められません。

※ 一般的な給与所得者の方については、その給与以外の所得金額が年間20万円を超えない場合には、確定申告をする必要がないこととされており、一時所得については、50万円を控除した残額に2分の1を乗じた金額によって所得税額を計算することとされていますので、他の一時所得とされる所得との合計額が90万円を超えない限り、確定申告をする必要はありません。(国税庁HP)

2026年現在、国税庁はAIを活用した監視を強化しており、特に即PAT(インターネット投票)での高額払戻は自動的に把握されています。本記事では、実務家としての実務経験に基づき、サラリーマンの競馬副業における確定申告の正しい方法を徹底解説します。

サラリーマンの競馬副業における基本的な税務知識

競馬収入の所得区分:原則は一時所得

サラリーマンが競馬で得た払戻金は、所得税基本通達34-1(2)により「一時所得」に分類されます。これは偶然性の高い一時的な収入として扱われるためです。

一時所得の計算式は以下の通りです

(年間払戻金総額 – 当たり馬券の購入費用 – 50万円特別控除)× 1/2 = 課税所得

ぜいむたん

ぜいむたん イザーク

イザークサラリーマンの確定申告が必要となる条件

サラリーマンの場合、以下の条件で確定申告が必要になります。

申告が必要な場合

年間払戻金が90万円を超える場合(一時所得が20万円超になるため)

- 他の副収入と合わせて20万円を超える場合

- 医療費控除やふるさと納税で確定申告する場合(金額問わず)

- 年収2,000万円を超える高額所得者

申告不要な場合

年収2,000万円以下で勤務先1か所のサラリーマンの場合

- 年間払戻金が90万円以下

- 他に副収入がない

- 年末調整で税務処理が完結している

一時所得と雑所得の判定基準と税務上の違い

一般的なサラリーマンは「一時所得」に該当

99%以上の競馬愛好家は一時所得として処理されます。外れ馬券は経費として認められないというのが最大の特徴です。

一時所得の特徴

- 趣味や娯楽としての競馬購入

- 不定期な馬券購入

- 偶然性に依存する収入

- 50万円の特別控除あり

- 課税対象は1/2に軽減

雑所得認定は極めて例外的なケース

2017年最高裁判決により、以下の条件を満たす場合のみ雑所得として認定されます。

雑所得認定の厳格な要件

自動購入ソフトウェアによる独自の計算式・条件設定

- 年間を通じてほぼ全レースでの継続的購入

- 数億円規模の年間投資額

- 回収率100%超を継続的に達成

- 偶然性を排除するシステマティックな手法

実際の裁判例では、3年間で約28億円を投資し、30億円の払戻を得たケースでようやく雑所得として認められました。一般のサラリーマンが雑所得認定を受けることはほぼ不可能です。

ぜいむたん競馬YouTuberはどうなっているんですか?

イザーク競馬YouTuberの場合は、YouTubeという事業を営むための支出として、規模や収益が大きければ認められる場合があると思うで!

競馬副業の収支記録と必要書類の管理方法

国税庁が求める記録項目

適正な確定申告のためには、以下の項目を必ず記録してください。

必須記録項目

開催日(レースが実施された日付)

- 開催場(競馬場名)

- レース名

- 払戻金額

- 当たり馬券の購入金額

ぜいむたんイザーク推奨される記録管理方法

デジタル管理が最も効率的です。以下の方法をお勧めします。

- 国税庁提供の「公営競技の払戻金に係る所得の計算書」(Excel)を使用

- 専用アプリでの自動記録機能を活用

- クラウドバックアップで7年間の安全保管

ぜいむたん

ぜいむたんオンライン投票ならこのように自動で利益が計算されるのにエクセルが必要なんですか?

イザークオンライン投票に表示される「利益」とは計算方法が違うんや…。以下だと、払戻金1,137,000円から当たり馬券の購入金額の70,000円を引いた1,047,000円をベースに税金計算上の「儲け」を計算するで

競馬副業の経費計上と税務調査リスク

一時所得での経費の制限

一般的なサラリーマンの競馬収入(一時所得)では、当たり馬券の購入費用のみが経費として認められます。

外れ馬券の購入費用は経費として一切認められません

競馬場への交通費、競馬新聞代、予想ソフト代なども経費対象外です

イザークさっきの例でいうと、的中マークの無い20,000円は経費にならんってことやで。

2026年の税務調査強化ポイント

国税庁は2026年現在、AIを活用した税務調査の効率化を進めています。特に以下のケースは高リスクです。

税務調査の高リスク要因

PAT年間利用額1,000万円超(自動的にマークされる)

- 単独払戻1,000万円超(JRAから税務署に自動通報)

- SNSでの高額当選投稿

- 生活水準と申告所得の明らかな乖離

- 過去に申告漏れの指摘を受けた履歴

確定申告書の作成と提出手順

申告書の記載箇所と順序

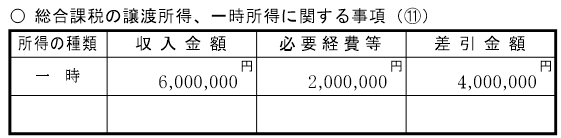

確定申告書は第二表から先に記入することが効率的です。

以下では、200万円の当たり馬券を購入し、600万円の払い戻しを受けた場合の記載方法を解説します。

- 種類:「一時」

- 収入金額:年間払戻金総額

- 必要経費:当たり馬券購入費総額

どちらでも構いませんが、先ほど説明した

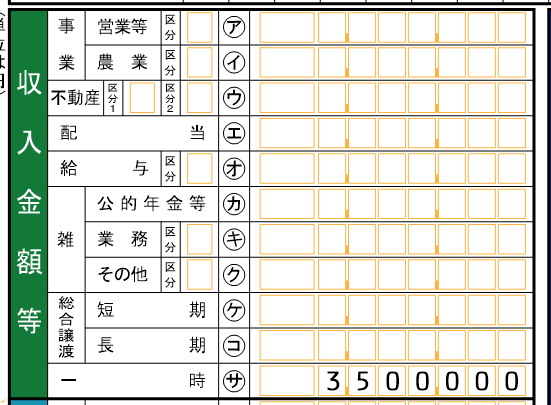

(年間払戻金総額 – 当たり馬券の購入費用 – 50万円特別控除)

計算後の350万円を記載します。

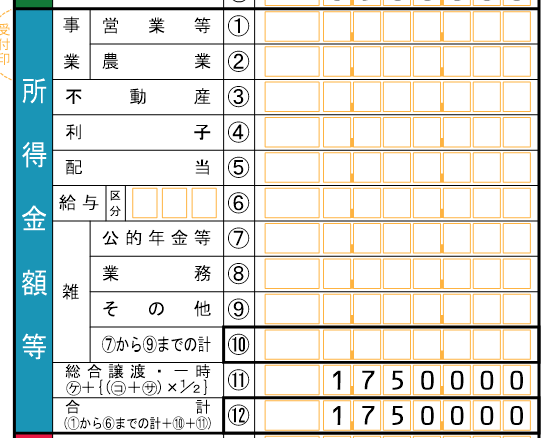

(年間払戻金総額 – 当たり馬券の購入費用 – 50万円特別控除)× 1/2 = 課税所得

所得金額等には、1/2後の175万円を記載します。

e-Taxでの電子申告がお勧め

2026年現在、e-Taxでの電子申告が最も便利で確実です。国税庁の「確定申告書等作成コーナー」を利用すれば、初心者でも簡単に作成できます。

申告漏れのペナルティと実際の追徴事例

2026年強化された追徴課税

2024年1月から無申告加算税が強化されました。

| 無申告税額 | 加算税率 |

|---|---|

| 50万円まで | 15% |

| 50万円超300万円まで | 20% |

| 300万円超 | 25%(新設) |

さらに延滞税(年率2.4~8.7%)も併せて課されるため、適期の自主申告が極めて重要です。

実際の追徴事例

芸人のインスタントジョンソン・じゃい氏は、競馬収入の申告誤りで約3,200万円の追徴課税を受けました(2026年)。

- サラリーマンが競馬副業で確定申告する際、どの所得区分になりますか?

-

一般的なサラリーマンの競馬収入は「一時所得」として扱われます。これは偶然性の高い一時的な収入であり、外れ馬券は経費として認められず、50万円の特別控除と1/2軽減の適用があります。

- 競馬副業の確定申告で外れ馬券は経費になりますか?

-

一時所得の場合、外れ馬券は経費として認められません。経費として計上できるのは「当たり馬券の購入費用のみ」です。競馬場への交通費や予想新聞代なども経費対象外となります。

- サラリーマンの競馬副業でいくらから確定申告が必要ですか?

-

年間払戻金が90万円を超える場合は確定申告が必要です。これは一時所得が20万円を超えるラインに相当します。ただし、医療費控除やふるさと納税で申告する場合は金額に関わらず申告が必要です。

まとめ:サラリーマンが競馬副業で失敗しないための確定申告のポイント

このラインを超えたら確定申告必須。日頃から払戻金の累計を把握しておく

外れ馬券は経費にならない。当たり馬券の購入費のみが控除対象

この例だと2万円は経費にならない。

国税庁指定の5項目を確実に記録。クラウドで7年間保管

PATでの取引は全て記録が残り、AIによる分析対象となっている

税理士への相談で適切な申告を。追徴課税リスクを回避する投資と考える

競馬を楽しみながら、税務リスクを避けるためには、適切な知識と記録管理が不可欠です。特に2025年以降はAIを活用した税務調査が本格化するため、これまで以上に適正な申告が求められます。

サラリーマンの競馬副業における確定申告は複雑に見えますが、基本的なルールを理解すれば決して難しくありません。適切な申告で安心して競馬を楽しみましょう。

イザーク📢 本記事で紹介したツール(広告)

関連サービス

- Value AI Writer – AIによる高品質な記事自動生成ツール

- スペースプラス – トランクルーム・レンタル収納スペース

免責事項:本記事の内容は執筆時点の法令・制度に基づいて作成しています。税制は毎年改正される可能性があるため、最新の情報は国税庁のウェブサイトでご確認ください。具体的な税務判断については、税理士等の専門家にご相談されることをお勧めします。本記事にはアフィリエイトリンクが含まれていますが、記事の内容は独自の調査・分析に基づくものです。

🔍 税理士紹介サービスの活用もおすすめ

税理士探しはミツカル税理士紹介のようなマッチングサービスを使うと、業種・規模・予算に合った税理士を無料で紹介してもらえます。複数事務所の比較・初回面談も無料です。

※本リンクはアフィリエイトリンクです

📚 関連するBOOTH商品

▶ 確定申告2026 完全チェックリスト&テンプレート集(¥500)

確定申告チェックリスト / 経費区分テンプレート / 申告前自己点検シート

▶ AI会計・税務プロンプト集(20本)(¥980)

仕訳自動生成 / 税務相談AI / 経費判定 / 確定申告サポートプロンプト

コメント