法人税の申告期限に間に合わない?そんなときに役立つ「申告期限の延長制度」の仕組みと申請手順をわかりやすく解説。見込納付の注意点や定款の確認方法、届出書の書き方も網羅。

- 申告期限ギリギリで間に合わない場合どうすればいいの?

- 申告期限の延長手続きはどのように行えばいいの?

- 申告期限が延長されたら税金の納付も延びるの?

- 延長申請するには定款の確認が必要って本当?

法人税の確定申告は、原則として事業年度終了後2ヶ月以内に行う必要があります。しかし、「申告期限の延長の特例申請書」を提出することで、申告期限を1ヶ月延長することができます。特に急な事情が発生した場合、この制度が大きな助けとなるでしょう。

ぜいむたん

ぜいむたん イザーク

イザーク法人税の申告期限延長とは?申請書の仕組みと提出条件

法人税の確定申告は、原則として事業年度終了後2ヶ月以内に行わなければなりません。例えば、12月決算の法人であれば、翌年2月末日が申告期限となります。

しかし、「申告期限の延長の特例申請書」を提出することで、申告期限を1ヶ月延長し、3ヶ月以内(12月決算の場合は3月末日)に申告することができます。なお、この申請書は初回のみ提出すれば、その後は原則として自動的に継続適用されるため、毎年提出する必要はありません。

イザーク申告期限延長の申請条件と確認方法

申告期限の延長の特例申請書は、まだ延長届出をしていない法人のみが対象です。提出前に以下の方法で確認しましょう。

既存の延長届出を確認する方法

- 前期の確定申告時のお知らせを確認:e-taxメッセージボックスから出力した「法人税及び地方法人税の確定申告について」で確認できます。適用されている場合は「申告期限延長期間〇〇月」という記載があります。

- 税務署へ電話で確認:ただし、納税者以外には教えてくれないケースがあるため注意が必要です。

ぜいむたんイザーク申告期限延長の申請手順

申告期限延長の申請は複数のステップで行います。以下の手順に沿って進めましょう。

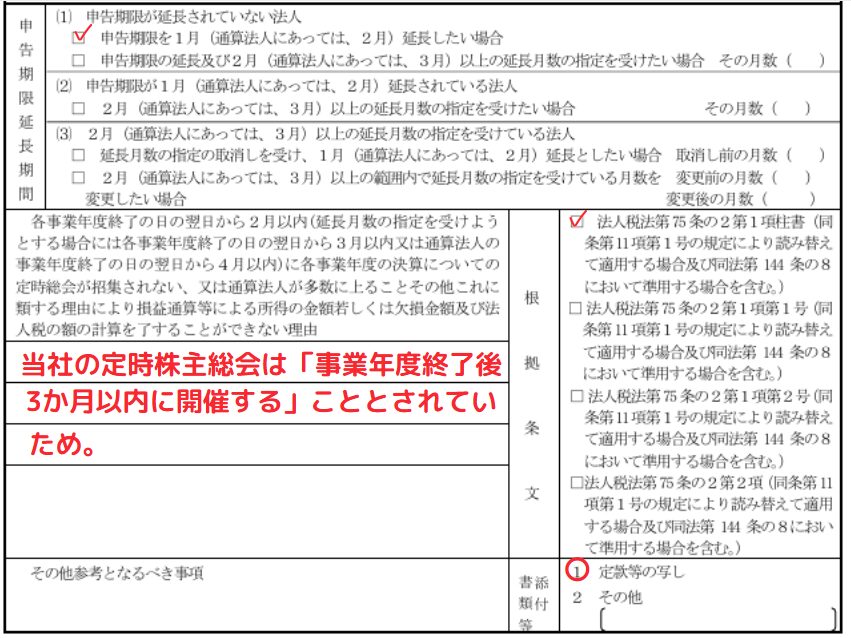

定款の確認ポイント

- 記載を確認:定款に「事業年度の末日の翌日から3ヶ月以内に株主総会を開催する」という記載があるかを確認します。

- 記載がある場合:そのまま届出書の作成・送信へ進みます

- 記載がない場合:定款変更の議事録を作成する必要があります

- 特殊な法人の注意点:医療法人やNPO法人など許認可事業を行っている法人は、定款変更と変更届が必要となるため、延長申請を行わないことが一般的です。

議事録の作成方法(必要な場合のみ)

定款に「事業年度の末日の翌日から3ヶ月以内に株主総会を開催する」という記載がない場合は、定款変更の議事録を作成します。

議事録の内容は、「事業年度末日の翌日から3ヶ月以内に定時総会を招集する」という内容に定款を変更することを決議したものになります。

届出書の提出先と必要書類

| 提出先 | 届出書名 | 添付書類 |

| 国税 | 申告期限の延長の特例の申請書 | 定款の写し |

| 都道府県税 | 申告書の提出期限の延長の処分等の届出書・承認の申請書 | ・国税へ提出した届出書 ・定款または押印済み議事録のPDF |

| 市町村 | 専用様式がないため「異動届」を利用 | ・国税へ提出した届出書 ・定款または押印済み議事録のPDF |

地方税については、都道府県や市町村によって様式が異なる場合があります。各自治体のホームページで確認するか、直接問い合わせて最新の様式を入手することをお勧めします。特に支店等がある場合は、すべての都道府県・市町村へ提出が必要になるため注意が必要です。

申告期限延長理由の記載例と届出書の書き方

| ケース | 理由の記載例 |

| 定款に記載ありの場合 | 定款により事業年度末日の翌日から3ヶ月以内に定時総会を招集するため |

| 定款変更した場合 | 総会により事業年度末日の翌日から3ヶ月以内に定時総会を招集することとしたため |

イザーク

イザーク最初に適用を受けようとする事業年度終了の日まで(例:12月決算の場合、12月31日まで)に提出する必要があります。期限を過ぎると当期は適用できませんので、十分に余裕をもって手続きしましょう。

申告期限延長と見込納付の関係

ぜいむたんイザーク

見込納付の重要ポイント

- 納付期限は延長されない:申告期限が延長されても、納税期限は通常どおり事業年度終了後2ヶ月以内です。

- 見込納付の必要性:通常の申告期限までに税額の見込み納付を行う必要があります。

- 見込み額の設定:見込納付額が確定申告額より少ない場合は、不足分に対して延滞税が発生するため、やや多めに納付するのが安全です。

- 納付書の記載:通常の納付書に「見込納付」と記載して提出します。

- 中間納付との違い:見込納付と中間納付は異なる制度です。中間納付は事業年度の途中で行う予定納税、見込納付は申告期限延長の場合に行う納付です。

申告期限延長制度のメリットと活用シーン

この申告期限延長制度は、特に急な事情が発生した場合に非常に役立ちます。例えば以下のようなケースで活用できます。

申告期限延長が特に役立つケース

- 決算書の作成が遅れている場合

- 税理士が多忙で対応が間に合わない場合

- 経理担当者の急な病気や退職があった場合

- 会計システムのトラブルが発生した場合

- 複雑な会計処理が必要で時間がかかる場合

- 申告期限の延長申請は毎年必要ですか?

-

いいえ、一度申請すれば原則として自動的に継続して適用されます。ただし、状況が変わって延長が不要になった場合は「申告期限の延長の特例の取りやめ届出書」を提出する必要があります。

- 見込納付が実際の納付額より少なかった場合はどうなりますか?

-

見込納付額が確定申告での納付額より少なかった場合、不足分に対して延滞税が発生します。このため、やや多めに見込納付しておくことをお勧めします。余分に納付した場合は還付されます。

- 特定の事業年度だけ延長したい場合はどうすればいいですか?

-

特定の事業年度のみ延長したい場合は、その事業年度に限り「申告期限の延長の特例申請書」を提出し、翌期に「申告期限の延長の特例の取りやめ届出書」を提出します。ただし、頻繁に申請と取りやめを繰り返すと税務調査の対象になりやすくなる可能性がありますのでご注意ください。

まとめ:法人税申告期限延長制度の実務ポイントと活用法

「事業年度の末日の翌日から3ヶ月以内に株主総会を開催する」という記載があるか

必要な場合、定款変更の議事録を作成

国税・都道府県税・市町村に提出。定款も同封。

通常期限内に税金の見込み額を納付

イザーク

この記事で解決できる悩み 法人設立届出書の正しい記入方法がわからない 記入ミスを防いで税務署に認められる提出書類を作りたい 記入例や記入方法を確認したい 会社設…

この記事で解決できる悩み 会社設立後にどんな手続きが必要なのか知りたい 税務署への届出の期限が不安 社会保険の手続きはどうすればいいの? 法人の年間スケジュール…

📢 本記事で紹介したツール(広告)

関連サービス

- 10台以上の自動車保険(フリート) – 法人向けフリート自動車保険

- Value AI Writer – AIによる高品質な記事自動生成ツール

免責事項:本記事の内容は執筆時点の法令・制度に基づいて作成しています。税制は毎年改正される可能性があるため、最新の情報は国税庁のウェブサイトでご確認ください。具体的な税務判断については、税理士等の専門家にご相談されることをお勧めします。本記事にはアフィリエイトリンクが含まれていますが、記事の内容は独自の調査・分析に基づくものです。

🔍 税理士紹介サービスの活用もおすすめ

税理士探しはミツカル税理士紹介のようなマッチングサービスを使うと、業種・規模・予算に合った税理士を無料で紹介してもらえます。複数事務所の比較・初回面談も無料です。

※本リンクはアフィリエイトリンクです

📚 関連するBOOTH商品

▶ 確定申告2026 完全チェックリスト&テンプレート集(¥500)

確定申告チェックリスト / 経費区分テンプレート / 申告前自己点検シート

▶ AI会計・税務プロンプト集(20本)(¥980)

仕訳自動生成 / 税務相談AI / 経費判定 / 確定申告サポートプロンプト

コメント