※本記事にはアフィリエイトリンク(A8.net経由)が含まれます。

従業員を雇って給与を支払うと、そこから天引きした源泉所得税を国に納める義務が生まれます。原則は「毎月納付」で、毎月10日が締め切り。しかし給与を受け取る人が少ない小さな事業者なら、これを年2回(7月10日・翌年1月20日)にまとめられる「納期の特例(納特)」が使えます。

本記事では、納期の特例の仕組み・対象になる人・「源泉所得税の納期の特例の承認に関する申請書」の出し方を国税庁の公式情報をもとに整理したうえで、実際にe-Taxで納期特例分の納付書(徴収高計算書)を作成・送信する手順を、実際の画面12枚付きで解説します。今年(2026年)1〜6月分の納付期限は7月10日。直前の方も、この記事どおりに進めれば10〜15分で完了します。

📌 この記事でわかること

- 納期の特例とは何か(毎月納付との違い・年2回にまとめる仕組み)

- 対象になるのは「給与の支払を受ける人が常時10人未満」の事業者(役員も人数に含む)

- 承認申請書の出し方と、いつ支払う給与から適用されるか(みなし承認の考え方)

- 納付期限(1〜6月分→7/10、7〜12月分→翌年1/20)と、税額0円でも提出が必要な理由

- e-Taxで納期特例分の納付書を作成・送信する手順(実画面9ステップ)と集計の注意点

源泉所得税の納期の特例とは?毎月納付との違い

ぜいむたん

ぜいむたん イザーク

イザーク会社や個人事業主が給与・賞与・退職金や税理士などへの報酬を支払うときは、所得税および復興特別所得税を天引き(源泉徴収)して国に納める義務があります。この納付には2つの方法があり、給与を受け取る人数で分かれます(国税庁 No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例)。

📅 毎月納付 と 納期の特例 の違い

| 区分 | 対象 | 納付のタイミング |

|---|---|---|

| 毎月納付 (原則) |

給与受給者 常時10人以上 |

毎月分を翌月10日まで(年12回) |

| 納期の特例 (納特) |

給与受給者 常時10人未満 |

1〜6月分→7月10日 7〜12月分→翌年1月20日(年2回) |

出典:国税庁 No.2505 をもとに作成

つまり一般的な原則は「毎月納付」で、それを年2回にまとめられるのが「納期の特例」です。納付の回数が12回から2回に減るため、小規模な事業者にとっては事務負担が大きく軽くなります。

納期の特例の対象になる人・ならない人(常時10人未満の判定)

ぜいむたんイザーク「常時10人未満」の数え方

納期の特例を使えるのは、給与の支払を受ける者が常時10人未満である源泉徴収義務者です。ここでいう「給与の支払を受ける者」には、役員も含まれます。正社員・パート・アルバイトだけでなく、給与を支払っている役員も人数にカウントします。

「常時」というのは、その事業所で通常の状態として継続的に雇用している人数を指します。たとえば繁忙期だけ一時的に人を増やすような場合、その臨時の雇用者は「常時」の人数からは除いて判定する取扱いがあります(国税庁 給与等の支払を受ける者が常時10人未満であるかどうかの判定)。判断に迷う場合は所轄税務署や専門家に確認しましょう。

✅ 人数カウントの考え方

数に含めるもの

給与を支払う役員・正社員・パート・アルバイトなど、常時雇用している人

数から除いて考えるもの

繁忙期だけの臨時雇用者など、常時雇用とはいえない人(取扱いの確認推奨)

10人以上になったら

要件を満たさなくなった旨の届出書を提出し、毎月納付(翌月10日)に戻る

なお、事業が成長して給与受給者が常時10人以上になった場合は、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を遅滞なく提出する必要があります(国税庁 A2-9)。届出をすると、その提出した日の属する納期の特例の期間から特例の効力が失われ、毎月納付(翌月10日まで)に戻ります。提出月以前でまだ納めていない分は、提出月の翌月10日までにまとめて納付します。

⚠️ 注意:納期の特例の対象になるのは「給与・退職手当」と「税理士・弁護士・司法書士など一定の士業への報酬・料金」から源泉徴収した所得税および復興特別所得税です。原稿料・デザイン料・講演料といったその他の報酬や、利子・配当などから徴収した源泉所得税は納期の特例の対象外で、これらは原則どおり翌月10日までの納付になります。

納期の特例のメリット・デメリット

ぜいむたんイザーク🟢 メリット

- 納付手続きが年12回→年2回に激減し事務負担が軽くなる

- 毎月の納付書作成・送信の手間がなくなる

- 納付のうっかり忘れ(毎月分)の機会が減る

🔴 デメリット・注意点

- 半年分をまとめて納めるため1回の納税額が大きくなる(資金繰り注意)

- 年2回の期限を忘れると不納付加算税・延滞税のリスク

- 1月20日の期限は年末調整の精算と重なり計算が複雑になりがち

「預り金」として納税資金を確保しておく

納期の特例は事務負担を大きく減らせる便利な制度ですが、半年に一度の納税は金額がまとまるため、納付資金をあらかじめ確保しておくことが大切です。給与から預かった源泉所得税は会計上「預り金」として管理し、納付までは使わずに取り分けておくのが安全です。

納期の特例を受ける手続き|「承認申請書」の出し方と適用開始時期

ぜいむたんイザーク納期の特例を使うには、「源泉所得税の納期の特例の承認に関する申請書」を所轄税務署長に提出します(国税庁 A2-8 源泉所得税の納期の特例の承認に関する申請)。提出はe-Taxまたは郵送・窓口で行えます。

いつから適用される?(みなし承認の考え方)

申請書を提出すると、提出した月の翌月末日までに税務署長から承認または却下の通知がなければ、その翌月末日に承認があったものとみなされ、提出した月の翌月に支払う給与等から納期の特例が適用されます。つまり申請してすぐ年2回になるわけではなく、適用は翌月支払分からとなる点に注意しましょう。

📝 具体例:6月に申請した場合

- 6月中に承認申請書を提出 → 7月末までに通知がなければ7月末にみなし承認

- 7月に支払う給与から納期の特例の対象に

- その年の前半分(1〜6月に支払った給与の源泉税)は適用前のため毎月納付で対応し、適用後の月(7〜12月支払分)を翌年1月20日にまとめて納付

※適用開始月は申請時期で変わります。年の途中から始めた場合、最初の納期にまとまる月数が通常より少なくなることがあります。

※広告(アフィリエイトリンクを含みます)

🟢 給与の源泉徴収・預り金管理はマネーフォワード クラウド会計で

毎月の給与から預かった源泉所得税を「預り金」として自動で記帳・集計。納期の特例で半年分をまとめて納付するときも、納税額の確認がスムーズです。

マネーフォワード クラウド会計を試す →納付期限と「税額0円でも申告が必要」の注意点

ぜいむたんイザーク納期の特例の納付期限は、その年の1〜6月に源泉徴収した分は7月10日まで、7〜12月に源泉徴収した分は翌年1月20日までです。期限が土日祝にあたる場合は翌平日にずれます。

📋 納期の特例の年間スケジュール

1月〜6月に源泉徴収した分

納付期限 → 7月10日

7月〜12月に源泉徴収した分

納付期限 → 翌年1月20日

※納付すべき税額が0円の期でも、徴収高計算書(納付書)の提出は必要です。

税額0円でも提出が必要な理由

納付すべき税額がない期間(たとえば誰にも給与を払っていない、または全員が源泉徴収不要だった等)でも、0円と記載した徴収高計算書を提出します。e-Taxなら金額を入力せずに送信すれば合計0円として提出できます。提出を忘れると税務署からの問い合わせや、提出状況の管理上のトラブルにつながるため注意しましょう。

期限を過ぎたときのペナルティ

また、納付期限を過ぎると不納付加算税や延滞税が課されることがあります。半年分をまとめる納期の特例は1回あたりの金額が大きいため、期限管理はとくに重要です。

【画像付き】e-Taxで納期特例分を作成・送信する手順

ぜいむたんイザークここからは、e-Taxソフト(WEB版)で「給与所得・退職所得等の所得税徴収高計算書(納期特例分)」を作成して送信する流れを、実際の画面で解説します。所要時間は10〜15分ほどです。事前にe-Taxの利用者識別番号とパスワード、納付する税額(対象期間に預かった源泉所得税の合計。0円の場合も手続きは行う)を準備しておきましょう。

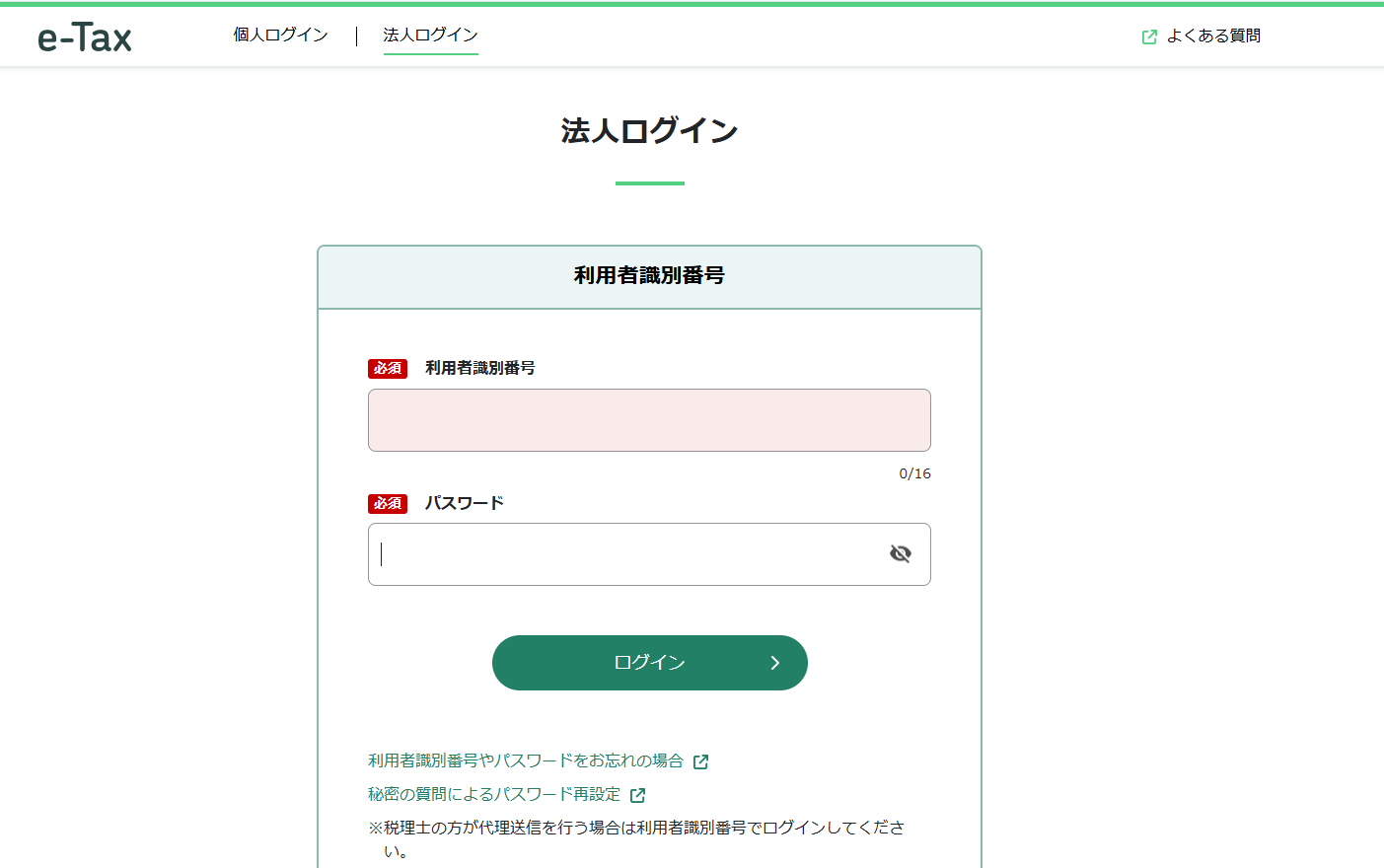

e-Taxのログインページにアクセスし、「法人ログイン」タブで利用者識別番号とパスワードを入力してログインします(個人事業主の方は個人のログインから進みます)。

ログインページ:e-Tax(受付システム)ログイン

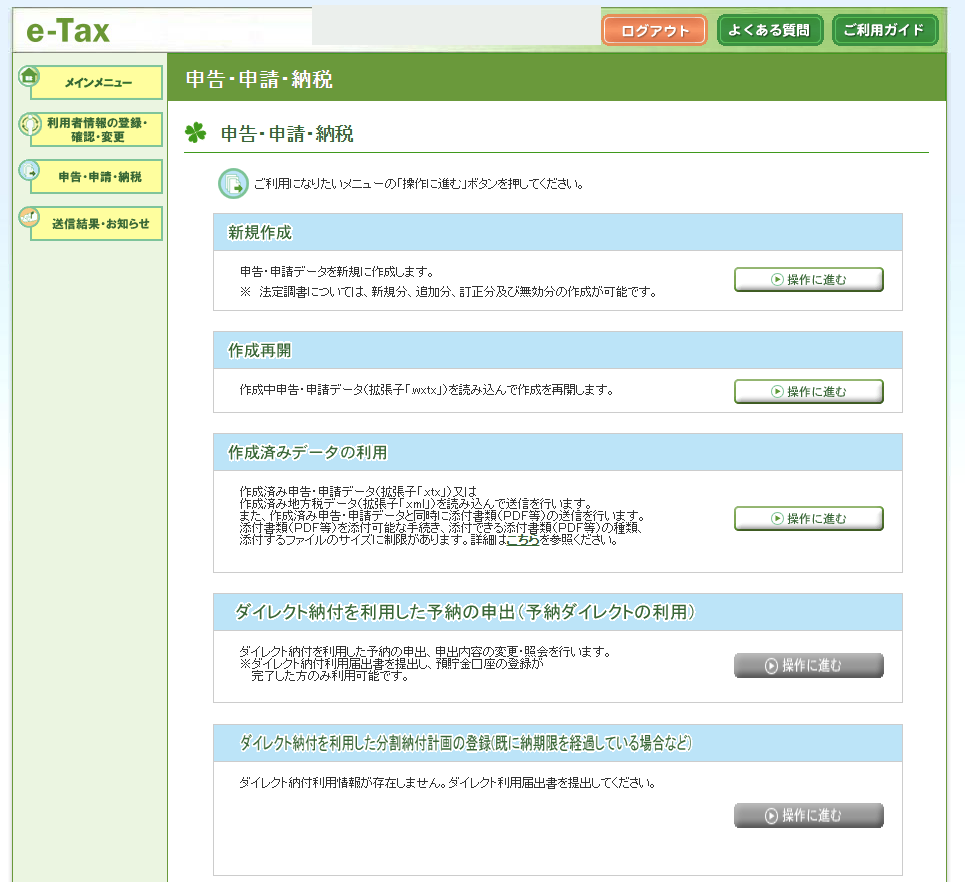

ログイン後のメインメニューから「申告・申請・納税」を選びます。

「新規作成」から「徴収高計算書を提出する」に進み、自社の区分に合った計算書を選びます。納期の特例の場合は「給与所得・退職所得等の所得税徴収高計算書(納期特例分)」を選択します(毎月納付は「(一般)」)。

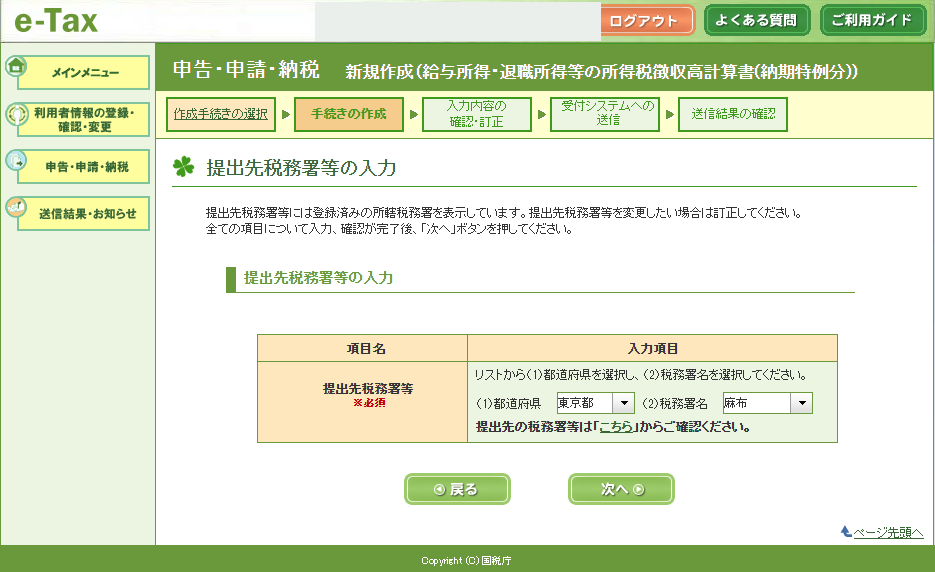

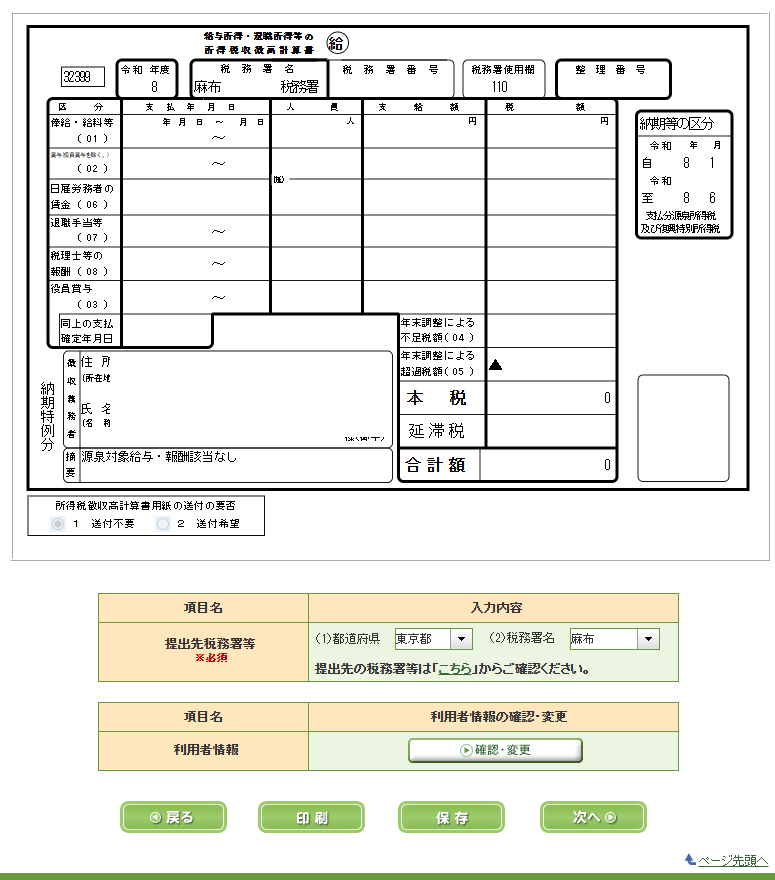

(1)都道府県と(2)提出先税務署名を選択して「次へ」をクリックします。提出先の税務署は、申告書・各種届出の宛先や、前回提出した源泉税の控えに記載されています。分からない場合は税務署や顧問の専門家に確認しましょう。

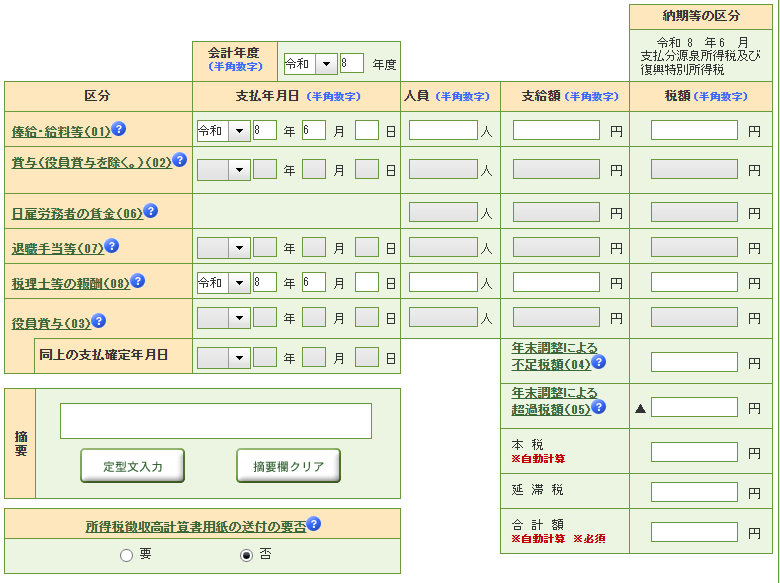

計算書の作成は2画面に分かれます。1画面目では納期等の区分(対象の年月)を入力します。納期の特例では(自)に最初の月、(至)に最後の月を入力します(1〜6月分なら 自=1月/至=6月)。続いて、給与・賞与・退職手当・税理士等の報酬など、該当する「区分」にチェックを入れます。

2画面目で各区分の金額等を入力します。本税・合計額は自動計算されます。入力欄の意味は次のとおりです。

- 会計年度:国の会計年度(4月1日〜翌年3月31日)。納付日が令和8年3月10日なら「7」、令和8年4月10日なら「8」と入力します。

- 支払年月日:納期の特例では最初の支払月と最後の支払月を入力します(給与が25日支給なら 1月25日〜6月25日 のように)。

- 人員:支給した人数(源泉徴収の対象者だけではない点に注意。源泉徴収していない人も支給していれば数えます)。

- 支給額:交通費などを除いた課税支給額。納期の特例は6か月分の合計額です。

- 税額:6か月分の源泉所得税の合計。会計ソフトでは「預り金」のうち源泉所得税部分を合計します。

- 年末調整による不足税額・超過税額:年末調整で還付(徴収しすぎ)が出たら「超過税額」欄、不足が出たら「不足税額」欄に入力します。

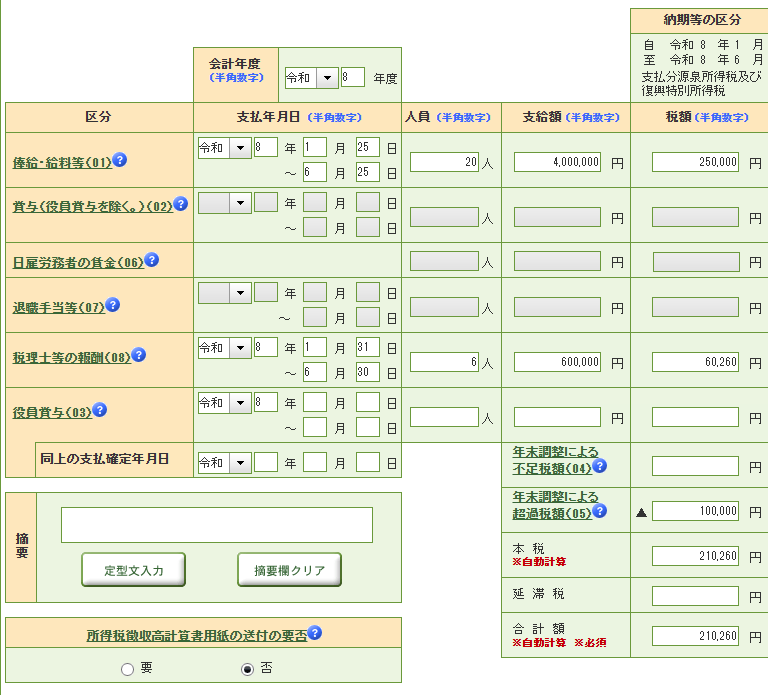

記入例

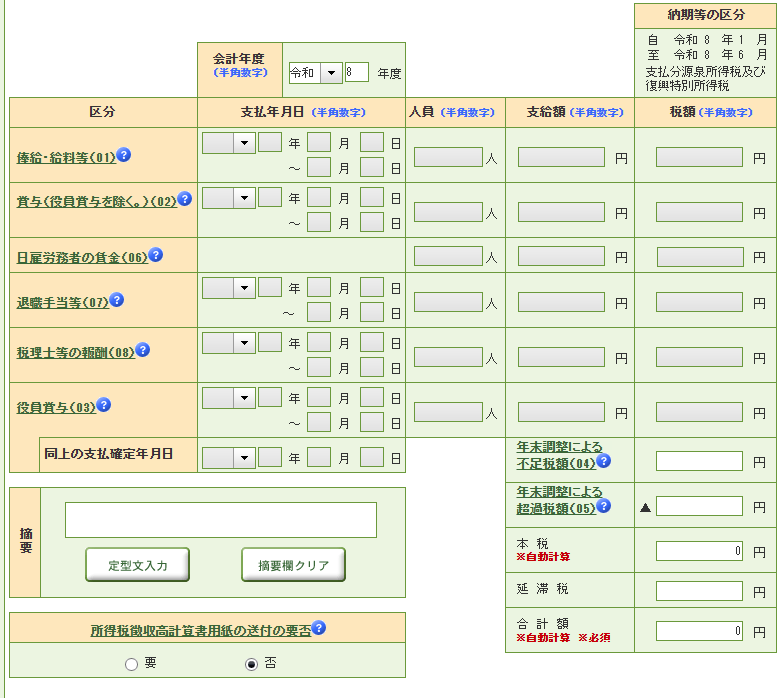

納付すべき税額がない場合は、各区分を入力せずに進めます。合計額は0円になります。

計算書の帳票イメージが表示されます。内容に間違いがないか、提出先税務署もあわせて確認し「次へ」に進みます。「印刷」ボタンでPDFとして保存することもできます。

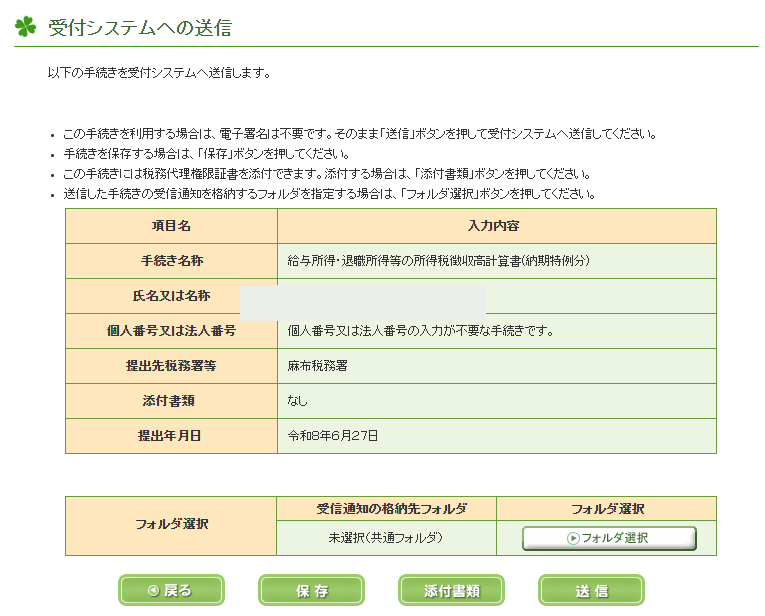

送信内容(手続き名称・氏名/名称・提出先税務署・提出年月日)を確認し「送信」をクリックします。この手続きは電子署名は不要です。

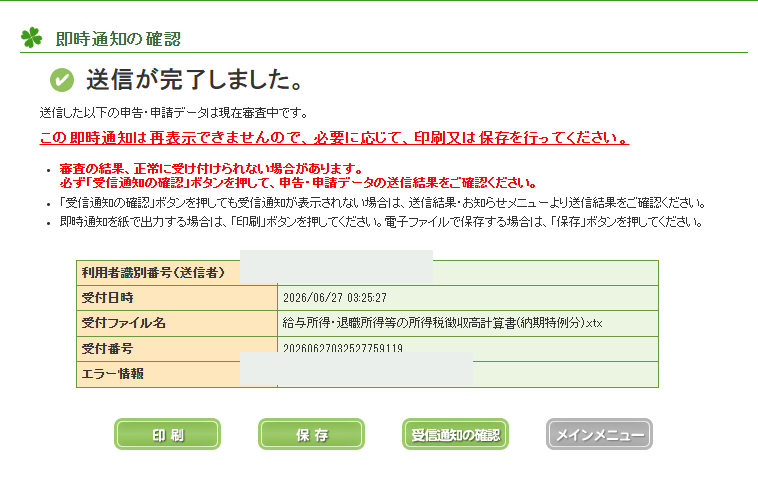

「送信が完了しました」と表示されれば、申告(提出)は完了です。この即時通知は再表示できないため、「印刷」または「保存」で必ず控えを残してください。続けて「受信通知の確認」を押すと、正常に受け付けられたかを確認できます。

納付(ペイジー/インターネットバンキング)の流れ

ぜいむたんイザークe-Taxで計算書を送信すると、申告(提出)は完了します。納付税額が0円の場合はここで終了です。納付すべき税額がある場合は、送信後にメッセージボックスへ届く受信通知に表示されるペイジー(Pay-easy)情報(収納機関番号・納付番号・確認番号・納付区分)を使って、ペイジー対応のインターネットバンキングまたはATMから納付します。

💡 ポイント:このほか、事前に登録すればe-Taxの「ダイレクト納付」(預貯金口座からの引き落とし)やクレジットカード納付なども利用できます。ペイジー(電子納付)では紙の領収証書は発行されないため、払込完了画面を保存して証憑として残しておきましょう。

集計でつまずくポイント(支払月ベース・会計ソフトとのズレ)

ぜいむたんイザーク支払月ベースで集計する(会計ソフトとのズレ)

納期特例分の支給額・税額は「支払月ベース」で集計します。給与が「月末締め・翌月払い」の場合、1〜6月分(7月10日納付)にまとめるのは1月〜6月に“支払った”給与です。これは12月分(1月支払)〜5月分(6月支払)にあたり、会計ソフト上の「その期間の給与+役員報酬」の発生額とは1か月ずれるため、数字が合わないと感じやすいポイントです。

そのほか、人員は源泉徴収の対象者だけでなく支給した人数全員を数えること、支給額は交通費などを除いた課税支給額で集計することも間違えやすい点です。日付については、実務上は毎月納付なら月末、納期の特例なら1月31日〜6月30日のように記載することもあり、納税さえ正しく行っていれば多少の日付のずれは問題になりません。

こうした「預り金(源泉所得税)」の集計は、クラウド会計ソフトで給与の仕訳を自動で記帳しておくと、納付のたびに金額を拾いやすくなります。

よくある質問(FAQ)

- 納期の特例を使うには毎年申請が必要ですか?

-

毎年の申請は不要です。「源泉所得税の納期の特例の承認に関する申請書」を一度提出して承認(みなし承認を含む)を受ければ、その後も継続して適用されます。ただし、給与の支払を受ける人が常時10人以上になった場合は「要件に該当しなくなったことの届出書」を提出し、毎月納付に戻す必要があります。

- その期間に納める源泉所得税が0円でも提出は必要ですか?

-

必要です。納付すべき税額が0円の期間でも、0円と記載した徴収高計算書(納付書)を提出します。e-Taxの場合は金額を入力せずに送信すれば合計0円として提出できます。「税額がないから何もしない」は誤りで、提出自体は行うのが原則です。

- 税理士やデザイナーへの報酬から引いた源泉税も、納期の特例で年2回にできますか?

-

報酬の種類によって異なります。納期の特例の対象になるのは、給与・退職手当と、税理士・弁護士・司法書士などの一定の士業への報酬・料金から源泉徴収した分です。一方、原稿料・デザイン料・講演料などその他の報酬から徴収した源泉所得税は納期の特例の対象外で、原則どおり翌月10日までに納付します。

- 納付期限を過ぎてしまったらどうなりますか?

-

期限後に納付すると、原則として不納付加算税(税務署の指摘前に自主的に納付した場合は軽減)や延滞税が課されることがあります。納期の特例は半年分をまとめるため1回あたりの金額が大きく、期限を過ぎたときの負担も大きくなりがちです。7月10日・翌年1月20日の期限はカレンダーやリマインダーで必ず管理しましょう。

- 申請してすぐ年2回の納付に切り替わりますか?

-

すぐには切り替わりません。承認申請書を提出した月の翌月末日までに税務署から通知がなければ承認があったものとみなされ、提出した月の翌月に支払う給与等から適用されます。それまでの月は毎月納付で対応します。年の途中から始めた場合、最初の納期(7月10日または翌年1月20日)にまとまる月数が通常より少なくなることがあります。

まとめ|納期の特例の年2回スケジュールを忘れないための3ステップ

給与の支払を受ける人が役員を含めて常時10人未満なら対象です。「源泉所得税の納期の特例の承認に関する申請書」を所轄税務署に提出しましょう。適用は提出月の翌月に支払う給与等からです。

1〜6月分は7月10日、7〜12月分は翌年1月20日が納付期限。半年分まとまるので金額が大きくなります。預り金として納税資金を取り分け、期限はリマインダーで管理しましょう。税額0円の期でも提出は必要です。

計算書は「(納期特例分)」を選択し、支払月ベースで6か月分の人員・支給額・税額を集計して入力。送信完了画面は必ず保存し、税額があれば受信通知のペイジー情報でネットバンキング等から納付します。

納期の特例は、小規模な事業者の源泉所得税の納付を年2回にまとめられる便利な制度です。事務負担は大きく減りますが、「半年分で金額が大きい」「期限は7月10日・翌年1月20日」「税額0円でも提出が必要」という3点だけは押さえておきましょう。e-Taxの手順は本記事の画面どおりに進めれば迷いません。

イザーク※広告(アフィリエイトリンクを含みます)

🟢 給与計算・源泉徴収・確定申告までマネーフォワード クラウドで

給与から預かった源泉所得税の集計や年末調整、確定申告まで一気通貫。納期の特例の納付額確認もラクになります。まずは無料で使い勝手を試してみてください。

マネーフォワード クラウド確定申告を無料で試す →📝 監修

イザークコンサルティング株式会社(公認会計士試験合格者在籍)

本記事は国税庁の公表情報(タックスアンサー No.2505・No.2110、申請手続 A2-8・A2-9 等)および実務上のe-Tax操作手順をもとに作成しています。

⚠️ 免責事項:本記事の内容は情報提供を目的としたものです。具体的な税務判断は税理士・公認会計士等の専門家にご相談ください。源泉所得税・納期の特例に関する情報およびe-Taxの画面は2026年6月時点のものです。今後の法令改正やシステム変更により内容が変更になる場合があります。

コメント