- 給与明細の支給欄と控除欄の違いがわからない

- 固定的支給項目と変動的支給項目の区別が難しい

- 遅刻・早退控除や欠勤控除の計算方法を知りたい

- 源泉所得税や社会保険料の控除方法を正しく理解したい

給与計算における支給欄と控除欄の正しい作成は、適切な給与明細の作成と税務処理の基本となります。誤った処理は従業員とのトラブルや税務調査での指摘につながりかねません。

この記事では、給与計算の基本から実務的なポイントまで、支給欄と控除欄の作成方法を分かりやすく解説します。

ぜいむたん

ぜいむたん イザーク

イザーク支給欄の基本構造と計算方法

支給欄は従業員に支払う給与の全体像を示す部分です。支給欄は主に3つの項目から構成されており、それぞれの特徴と計算方法を理解することで、正確な給与計算が可能になります。

支給項目の種類と特徴

| 項目区分 | 特徴 | 代表的な例 |

|---|---|---|

| 固定的支給項目 | 毎月同額で支給される項目 | 基本給、役職手当、家族手当など |

| 変動的支給項目 | 勤務状況によって変動する項目 | 時間外手当、休日手当、深夜手当など |

| 不就労控除項目 | 勤務しなかった時間に対する控除 | 遅刻・早退控除、欠勤控除など |

固定的支給項目は、毎月同じ金額が支給される項目で、給与計算の中心となります。変動的支給項目は、勤務状況により金額が変わるもので、残業代などが該当します。不就労控除項目は、従業員が勤務すべき時間に勤務しなかった場合に発生する控除項目です。

ぜいむたんイザーク割増賃金の計算に含めない手当の条件

| 手当の種類 | 除外できる場合 | 除外できない場合 |

|---|---|---|

| 家族手当 | 扶養家族の人数に応じて支給 | 扶養家族の有無や人数に関わらず一律に支給 |

| 通勤手当 | 通勤に要した費用に応じて支給 | 費用や距離に関係なく一律支給 |

| 住宅手当 | 住宅に要する費用に定率を乗じた額を支給 | 賃貸なら1万円、持ち家なら5千円など、住宅の形態ごとに一律支給 |

割増賃金の計算から除外できる範囲として法律で定められているのは、家族手当、通勤手当、住宅手当などの他、臨時に支払われる賃金や1ヶ月を超える期間ごとに支払われる賃金です。これ以外の役職手当などは含めなければなりません。

正確な割増賃金計算は従業員の信頼を得るだけでなく、労働基準監督署の調査時にも重要となります。

固定的支給項目の計算と管理

固定的支給項目は、給与計算の基本となる部分です。基本給や各種手当を正確に把握し、適切に管理することが重要です。

基本給と各種手当の確認ポイント

- 基本給の確認:昇給や昇格があった場合は、更新した金額を記載する

- 手当の区分:割増賃金の計算に関わる手当と関わらない手当を区別する

- 支給条件の確認:役職手当や資格手当などは、対象者の条件を満たしているか確認する

- 扶養状況の確認:家族手当は扶養家族の人数や状況に応じて正確に算出する

昇給・昇格のタイミングを見逃さないよう、人事部門との連携を密にしましょう。特に4月など、多くの従業員の給与が変わる時期は要注意です。また、家族手当などは扶養状況の変化に伴い金額が変わることがあるため、定期的な確認が必要です。

固定的支給項目の変更には必ず社内承認プロセスを経ることが重要です。特に以下の点に注意しましょう:

- 給与体系の変更は従業員への事前通知が必要

- 各種手当の支給条件は就業規則や給与規程に明記する

- 昇給情報は機密情報として適切に管理する

変動的支給項目の計算方法

変動的支給項目は、勤務状況によって変わる部分です。時間外労働や休日労働などの時間に応じた手当が主な対象となります。

ぜいむたんイザーク時間外労働時間の計算~月給制の場合

- 給与(割増賃金計算の対象となる賃金)÷月平均所定労働時間=1時間あたりの基礎賃金

- 1時間あたりの基礎賃金×割増率×時間外労働の時間数=時間外手当

| 時間外労働時間の種類 | 割増率 | 割増率換算値 |

|---|---|---|

| 法定時間内の残業(所定時間超~法定時間内) | 0%(割増なし) | 1.00 |

| 法定時間外労働(60時間以下/月) | 25%以上 | 1.25 |

| 法定時間外労働(60時間超/月) | 50%以上 | 1.50 |

| 法定休日労働 | 35%以上 | 1.35 |

| 深夜労働(22時~5時) | 25%以上 | 0.25(既存の割増に上乗せ) |

複合的な割増の場合は割増率を足し算します。例えば、法定時間外かつ深夜の場合は25%+25%=50%の割増となります。また、法定時間外で60時間超かつ深夜の場合は50%+25%=75%となります。

不就労控除項目の計算方法

従業員が遅刻や早退、欠勤した場合は、その時間や日数に応じて給与から控除する必要があります。これを不就労控除といいます。

ぜいむたんイザーク遅刻・早退控除と欠勤控除の計算方法

- 遅刻・早退控除額=給与÷月平均所定労働時間×遅刻・早退の時間数

- 欠勤控除額=給与÷月平均所定労働日数×欠勤日数

注意点:遅刻・早退控除や欠勤控除を行うためには、就業規則で明確に定めておく必要があります。「ノーワーク・ノーペイの原則」(働かなければ賃金は支払われない)は当然のことのように思えますが、実際に控除するには規定が必要です。

また、月の途中で入社・退職した場合の日割り計算も同様の考え方で行います。日割り計算の方法も就業規則で明確にしておくことが重要です。

控除欄の仕組みと計算方法

控除欄は従業員の給与から差し引かれる項目を記載する部分です。控除には法定控除と協定控除の2種類があります。

法定控除と協定控除の違い

| 控除の種類 | 内容 | 代表的な例 |

|---|---|---|

| 法定控除 | 法律に基づいて控除されるもの | 社会保険料、所得税、住民税 |

| 協定控除 | 労使協定に基づいて控除されるもの | 財形貯蓄、社内預金、組合費など |

法定控除は法律に基づいて必ず控除しなければならないものです。協定控除は労使間の合意に基づく控除で、労使協定を締結した上で行います。

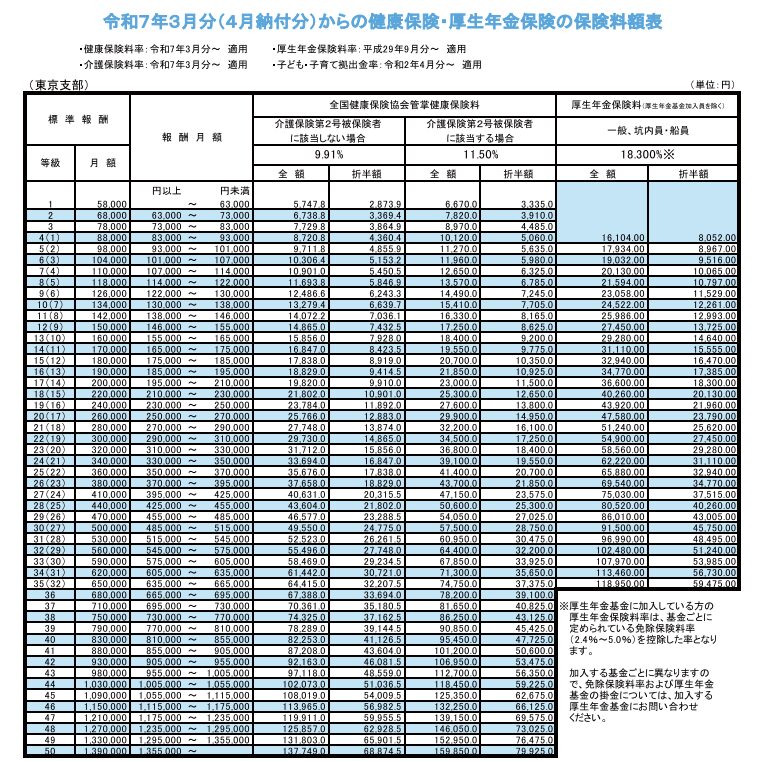

社会保険料の計算方法

社会保険料は標準報酬月額に保険料率を掛けて計算します。標準報酬月額とは、実際の給与を一定の幅で区切った等級(健康保険なら50等級、厚生年金なら32等級)に当てはめたものです。

- 健康保険料 = 標準報酬月額 × 健康保険料率 × 1/2

- 介護保険料 = 標準報酬月額 × 介護保険料率 × 1/2(40〜64歳のみ)

- 厚生年金保険料 = 標準報酬月額 × 厚生年金保険料率 × 1/2

※1/2は従業員負担分。残りの1/2は会社負担となります。

計算例:月額320,000円で40歳未満の場合、標準報酬月額は320,000円となるため、健康保険料は15,856円、厚生年金保険料は29,280円となります。

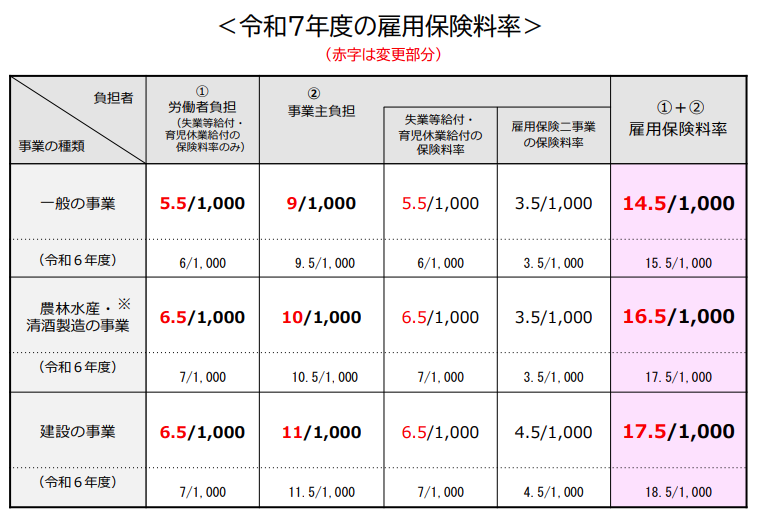

雇用保険料の計算方法

雇用保険料は給与総額に雇用保険料率を掛けて計算します。健康保険などと異なり、標準報酬月額ではなく実際の給与に基づいて毎月変動します。

- 雇用保険料(従業員負担分)= 給与総額 × 雇用保険料率(一般の事業で5.5/1,000)

注意点:一般事業の雇用保険労働者負担率は、令和7年4月から5.5/1,000に改正されたため、計算の際は最新の料率を確認することが重要です。

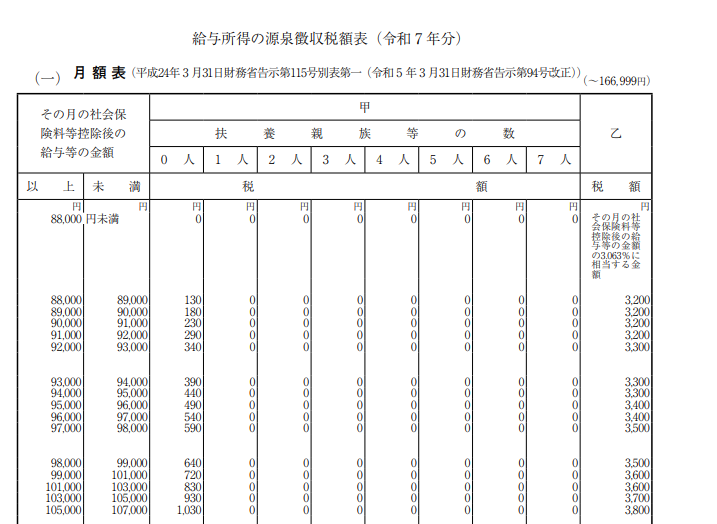

源泉所得税の計算方法

源泉所得税は給与から天引きする所得税で、以下の手順で計算します:

- 課税支給額(= 総支給額 – 非課税支給額)を計算する

- 課税対象額(= 課税支給額 – 社会保険料合計額)を計算する

- 課税対象額を源泉徴収税額表に当てはめて税額を求める

源泉徴収税額表は、「給与所得者の扶養控除等申告書」を提出している場合は甲欄、提出していない場合は乙欄を使用します。

計算のポイント:扶養者の数と社会保険料控除後の金額から該当する箇所を確認し、その金額が月額の源泉所得税控除額となります。

住民税の特別徴収方法

住民税は前年度の所得に基づいて市区町村が計算し、特別徴収税額通知書で会社に通知します。通知された税額を12分割し、6月から翌年5月までの給与から毎月控除します。

実務のポイント:継続従業員の場合は、特別徴収税額通知書の「毎月の住民税額」欄に記載されている金額を毎月徴収します。また、年度途中で入社した従業員や退職した従業員の住民税については、市区町村への連絡や手続きが必要となるので注意が必要です。

給与計算に関するよくある質問

- 給与の非課税項目にはどのようなものがありますか?

-

給与の非課税項目には主に以下のようなものがあります:①通勤手当(月額15万円まで)、②転勤に伴う転居費用などの実費弁償的な手当、③出張旅費などの実費弁償的なもの、④制服や作業着などの現物支給、⑤社宅の貸与に係る経済的利益(一定の範囲内)、⑥社会保険料の会社負担分など。これらは所得税・住民税の課税対象となりません。

- 月の途中で入社・退職した場合の給与計算はどうすればよいですか?

-

月の途中で入社・退職した場合は、基本的に日割り計算を行います。計算方法は就業規則に定めるのが一般的ですが、主に次の2つの方法があります:①暦日数による方法…月給÷当月の暦日数×出勤日数、②所定労働日数による方法…月給÷当月の所定労働日数×出勤日数。社会保険料は入社月は翌月から、退職月はその月まで控除します。

- 年末調整で還付金が発生した場合、給与明細ではどのように処理すればよいですか?

-

年末調整で従業員に還付金が発生した場合、12月(または年末調整を実施する月)の給与明細に「年調過不足額」などの項目を設け、プラス金額として表示します。これは、源泉所得税の欄にマイナス表示するのではなく、新たな支給項目として扱います。ただし、会社の経理上は所得税の還付金として処理します。

- 給与計算を間違えた場合の修正方法は?

-

給与計算を間違えた場合、原則として判明した時点で速やかに修正します。過大に支給した場合は翌月以降の給与から控除(ただし労使合意が必要)、過小に支給した場合は追加支給します。社会保険料や源泉所得税の修正が必要な場合は、原則として年末調整や算定基礎届で調整するのが一般的です。ただし、金額が大きい場合は遡及訂正することもあります。

まとめ:給与計算における支給欄と控除欄のポイント

固定的支給項目と変動的支給項目を適切に区分し、割増賃金計算の対象となる賃金を正確に把握する

勤怠情報を正確に記録し、法定時間外、法定休日、深夜など種類別に時間外労働を集計する

標準報酬月額の決定・改定に注意し、健康保険料、介護保険料、厚生年金保険料を正確に計算する

非課税所得の把握、扶養親族等の正確な管理、住民税の納期内納付を徹底する

法改正や組織変更に合わせて給与体系を見直し、従業員への正確な情報提供を行う

給与計算は企業の重要な業務の一つであり、支給欄と控除欄の正確な処理は従業員との信頼関係の基盤となります。この記事で解説した基本的な考え方と計算方法を理解し、適切な給与計算業務を行いましょう。税制改正や保険料率の変更などは定期的に確認し、常に最新の情報をもとに給与計算を行うことが重要です。

イザーク📢 本記事で紹介したツール(広告)

関連サービス

- Value AI Writer – AIによる高品質な記事自動生成ツール

免責事項:本記事の内容は執筆時点の法令・制度に基づいて作成しています。税制は毎年改正される可能性があるため、最新の情報は国税庁のウェブサイトでご確認ください。具体的な税務判断については、税理士等の専門家にご相談されることをお勧めします。本記事にはアフィリエイトリンクが含まれていますが、記事の内容は独自の調査・分析に基づくものです。

📚 関連するBOOTH商品

▶ 確定申告2026 完全チェックリスト&テンプレート集(¥500)

確定申告チェックリスト / 経費区分テンプレート / 申告前自己点検シート

▶ AIビジネス文書自動化プロンプト集(8本)(¥980)

事業計画書 / 提案書 / 仕様書 / プレゼン資料の自動生成プロンプト

コメント