固定資産を売却する際の消費税処理と仕訳は、多くの経理担当者が悩むポイントです。特に固定資産売却時の消費税計算と仕訳処理において、消費税が「売却益」ではなく「売却価額」に対してかかるという点を正しく理解することが重要です。本記事では、中小企業の経営者や経理担当者向けに、固定資産売却の消費税処理と正確な仕訳方法を、具体例を交えて詳しく解説します。

- 固定資産売却時の消費税はどう計算すればいいの?

- 固定資産売却の仕訳方法を正確に知りたい

- 固定資産売却の税抜・税込経理方式の違いは?

- 固定資産売却時の消費税申告を正確に行いたい

固定資産売却時の消費税計算と基本ルール

固定資産売却時の消費税ルールの基本は、売却価額に対して課税されるという点です。法人税や所得税が「利益」に課税されるのに対し、消費税は「対価」に課税される税金です。つまり、固定資産売却で売却損が出ても売却益が出ても、消費税は売却価額に対してかかります。

ぜいむたん

ぜいむたん イザーク

イザーク固定資産売却時の課税対象と非課税資産の区別

- 課税対象となる固定資産:建物(事業用)、機械設備、車両、その他の事業用資産

- 非課税となる固定資産:土地、借地権・地上権、有価証券、個人の居住用不動産(自宅)

土地と建物を一括して売却する場合、建物部分のみが消費税の課税対象となります。この場合、契約書等で土地部分と建物部分の価格が区分されていなければ、時価の比率などで区分する必要があります。

固定資産売却時の事業者区分による消費税の違い

- 課税事業者:消費税の納税義務があり、固定資産を売却した場合は課税対象資産の譲渡について消費税を納税する必要がある。仕入れ時に支払った消費税は仕入税額控除の対象となる。

- 免税事業者:基準期間の課税売上高が1,000万円以下で消費税の納税義務が免除されている。固定資産を売却した場合でも消費税納税の義務はない。

インボイス制度下での固定資産売却時の注意点(令和5年10月1日以降):免税事業者から適格請求書(インボイス)を取得できないため、買手が仕入税額控除を受けられない(経過措置あり)。免税事業者が適格請求書発行事業者として登録するかの判断が必要。

固定資産売却時の消費税計算と売却益・売却損の関係

固定資産売却の基本的な計算方法と消費税

固定資産の売却益または売却損は、次の計算式で求められます:

売却益/売却損 = 売却価額 – 帳簿価額 – 売却経費

- 売却価額:固定資産を売却した金額

- 帳簿価額:取得原価から減価償却累計額を差し引いた金額(取得原価 – 減価償却累計額)

- 売却経費:売却時に発生した手数料や印紙代など

固定資産売却時の消費税計算:税抜と税込の違い

消費税の計算において、税抜経理方式と税込経理方式で扱いが異なります。

- 税抜経理方式の場合の固定資産売却:売却価額は税抜金額で計上、消費税は別途「仮受消費税」として計上。例:売却価額100万円(税抜)の場合、消費税10万円が別途発生。

- 税込経理方式の場合の固定資産売却:売却価額は税込金額で計上、決算時に消費税額を一括して計算。例:売却価額110万円(税込)の場合、内税として消費税10万円が含まれている。

固定資産売却の特殊なケースと消費税処理

- 減価償却済み資産(備忘価額1円)の売却と消費税:帳簿価額はわずか1円、売却益 = 売却価額 – 1円、消費税は売却価額全体に課税

- 一部売却(按分が必要な場合)の消費税処理:土地と建物など、一体として売却される固定資産は按分が必要。一般的には固定資産税評価額による按分を利用。建物割合 = 建物の固定資産税評価額 ÷ (土地と建物の固定資産税評価額の合計)。土地分は非課税、建物分は課税。

イザーク着眼点が違うだけで考え方は同じなんやけど、色々な切り口でみていくことにするで。必要なところだけ見てってな!!

固定資産売却の仕訳処理方法と消費税の記帳

固定資産を売却する際の仕訳処理は、「間接法」と「直接法」の2つの方法があります。それぞれ消費税の処理方法も異なります。

固定資産売却の間接法による仕訳と消費税処理

間接法は、固定資産の勘定科目は取得原価のままで、別に減価償却累計額の勘定科目を設けて減価償却費を累計していく方法です。現在は間接法が一般的です。

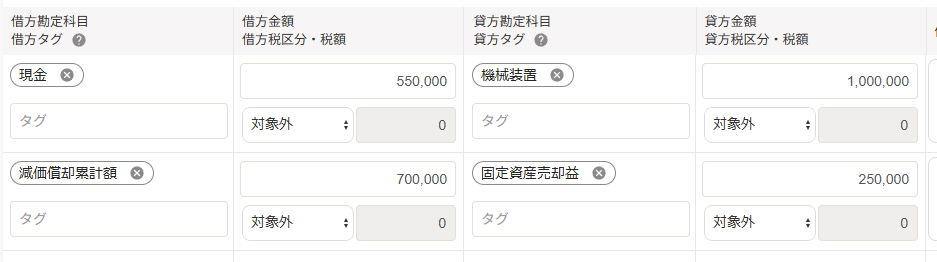

固定資産売却で売却益が生じる場合の仕訳例:

取得原価150万円、減価償却累計額70万円の機械装置を90万円で売却した場合(税抜経理方式)

固定資産売却で売却損が生じる場合の仕訳例:

取得原価180万円、減価償却累計額120万円の機械装置を45万円で売却した場合(税抜経理方式)

イザーク

イザーク振替伝票で、仮受消費税も含めて全科目消費税区分「対象外」で入力すればOKやで

固定資産売却の直接法による仕訳と消費税処理

直接法は、減価償却費を固定資産の勘定科目から直接控除する方法です。

固定資産売却で売却益が生じる場合の仕訳例:

帳簿価額80万円の機械装置を90万円で売却した場合(税抜経理方式)

固定資産売却で売却損が生じる場合の仕訳例:

帳簿価額60万円の機械装置を45万円で売却した場合(税抜経理方式)

ぜいむたん

ぜいむたん間接法とあんまり変わらないんですね!

イザークせやね!固定資産と減価償却累計額の金額が変わるだけやで!!

固定資産売却の税抜経理方式と税込経理方式での仕訳例

固定資産売却における税抜経理方式と税込経理方式の基本的な違い

- 固定資産売却時の税抜経理方式:取引の本体価格と消費税を区分して記帳する方法。売上や仕入などの取引ごとに消費税額を分けて記録。消費税は「仮受消費税」「仮払消費税」などの勘定科目で処理。

- 固定資産売却時の税込経理方式:取引金額を消費税込みの金額で記帳する方法。日々の記帳では消費税を分けず、決算時にまとめて処理。消費税納付額は「租税公課」として処理。

ぜいむたんイザーク固定資産売却時の税抜経理方式での具体的な仕訳例

固定資産売却で売却益が出る場合:

機械装置(取得原価100万円、減価償却累計額70万円、帳簿価額30万円)を50万円+消費税5万円で売却した場合

最終的に固定資産売却益の残高は200,000円(500,000円-300,000円)となります。

固定資産売却で売却損が出る場合:

機械装置(取得原価100万円、減価償却累計額50万円、帳簿価額50万円)を30万円+消費税3万円で売却した場合

最終的に固定資産売却損の残高は200,000円(500,000円-300,000円)となります。

固定資産売却時の税込経理方式での具体的な仕訳例

固定資産売却で売却益が出る場合:

機械装置(取得原価100万円、減価償却累計額70万円、帳簿価額30万円)を税込55万円で売却した場合

固定資産売却で売却損が出る場合:

機械装置(取得原価100万円、減価償却累計額50万円、帳簿価額50万円)を税込33万円で売却した場合

固定資産売却時における経理方式のメリット・デメリット

- 固定資産売却時の税抜経理方式のメリット:期中でも正確な損益と消費税額が把握できる、本体価格と消費税が区分されるため税率変更や複数税率に対応しやすい、少額減価償却資産の判定(10万円未満)や交際費の損金算入限度額の判定に有利

- 固定資産売却時の税抜経理方式のデメリット:取引ごとに消費税計算が必要で会計処理がやや複雑になる、会計ソフトを使用しない場合の手作業の負担が大きい

- 固定資産売却時の税込経理方式のメリット:会計処理が比較的シンプル、取引ごとの消費税計算が不要で記帳作業が軽減

- 固定資産売却時の税込経理方式のデメリット:期中の正確な損益や消費税納税額の把握が難しい、税率変更や複数税率への対応が複雑、少額減価償却資産の判定や交際費の損金算入限度額の判定で不利

固定資産売却の消費税申告を正確に行うための実践的な仕訳方法

会計ソフトで固定資産売却時の消費税申告を正確に行うためには、売却価額と帳簿価額を分けて仕訳する方法が効果的です。

固定資産売却で売却益が生じる場合の消費税処理と仕訳例

①売却収入の仕訳(課税売上)

②帳簿価額の仕訳(不課税)

固定資産売却で売却損が生じる場合の消費税処理と仕訳例

①売却収入の仕訳(課税売上)

②帳簿価額の仕訳(不課税)

この方法を用いると、固定資産売却時の消費税申告において課税売上と不課税取引を正確に区分できます。会計ソフトでは、消費税区分を適切に設定する必要があります。

固定資産売却の消費税処理と仕訳に関する実務上の注意点

固定資産売却時の消費税と仕訳に関する重要ポイント

- 土地と建物の一括売却時の消費税仕訳:土地(非課税)と建物(課税)を一括売却する場合は、価額を適切に按分する必要がある。

- 車両売却時のリサイクル預託金と消費税:車両売却時にリサイクル預託金が含まれる場合、その部分は非課税取引(有価証券譲渡)として扱われる。売却金額からリサイクル預託金を差し引いた金額が課税売上の対象となる。

- 固定資産売却時の会計方針の一貫性:税抜経理方式と税込経理方式のどちらを選択するかは、会社全体の会計方針として一貫して適用する必要がある。頻繁な変更は継続性の原則に反するため避けるべき。

- 固定資産売却時の消費税はどのように計算すればよいですか?

-

固定資産売却時の消費税は、売却益ではなく「売却価額」に対して課税されます。建物(事業用)、機械設備、車両などは課税対象ですが、土地、借地権・地上権、有価証券、個人の居住用不動産(自宅)などは非課税です。また、免税事業者(基準期間の課税売上高が1,000万円以下)は消費税の納税義務が免除されています。売却価額が税抜100万円の場合、消費税は10万円(10%)となります。

- 固定資産売却時の税抜経理方式と税込経理方式はいつでも変更できますか?

-

固定資産売却を含む税抜経理方式と税込経理方式の変更は、原則として会計年度の開始時(期首)に行う必要があります。期中での変更は継続性の原則に反するため避けるべきです。また、変更には正当な理由(会計システムの変更など)が必要です。頻繁な変更は税務調査の際に指摘される可能性があるため注意が必要です。

まとめ:固定資産売却の消費税処理と仕訳の実務ポイント

固定資産の種類によって課税対象か非課税かを確認します。建物・機械設備・車両は課税対象、土地・有価証券は非課税です。

消費税は売却益ではなく「売却価額」に対して課税されます。売却損が出ても売却価額に対して消費税がかかります。

間接法(減価償却累計額を別科目で管理)か直接法(固定資産科目から直接控除)かを選択します。

税抜経理方式(消費税を別計上)か税込経理方式(消費税込みで計上)かを確認します。

会計ソフトで消費税申告を正確に行うためには、売却収入(課税)と帳簿価額(不課税)を分けて仕訳することで、消費税区分を適切に管理しましょう。

固定資産売却時の消費税処理と仕訳は、いくつかの重要なポイントを押さえることで正確に行うことができます。消費税は売却価額に対して課税されるという基本原則を理解し、資産の種類による課税・非課税の区別を把握することが重要です。また、間接法と直接法、税抜経理方式と税込経理方式の違いを理解しましょう。特に消費税申告を正確に行うためには、売却収入と帳簿価額を分けて仕訳する方法が推奨されます。固定資産の売却は頻繁に発生する取引ではありませんが、正確な会計処理と税務申告のために、これらのポイントを押さえておくことが大切です。

イザーク📢 本記事で紹介したツール(広告)

関連サービス

- Value AI Writer – AIによる高品質な記事自動生成ツール

- はたらくクルマの自動車保険 – 事業用車両の自動車保険

- 10台以上の自動車保険(フリート) – 法人向けフリート自動車保険

免責事項:本記事の内容は執筆時点の法令・制度に基づいて作成しています。税制は毎年改正される可能性があるため、最新の情報は国税庁のウェブサイトでご確認ください。具体的な税務判断については、税理士等の専門家にご相談されることをお勧めします。本記事にはアフィリエイトリンクが含まれていますが、記事の内容は独自の調査・分析に基づくものです。

🔍 税理士紹介サービスの活用もおすすめ

税理士探しはミツカル税理士紹介のようなマッチングサービスを使うと、業種・規模・予算に合った税理士を無料で紹介してもらえます。複数事務所の比較・初回面談も無料です。

※本リンクはアフィリエイトリンクです

📚 関連するBOOTH商品

▶ AI会計・税務プロンプト集(20本)(¥980)

仕訳自動生成 / 税務相談AI / 経費判定 / 確定申告サポートプロンプト

▶ 確定申告2026 完全チェックリスト&テンプレート集(¥500)

確定申告チェックリスト / 経費区分テンプレート / 申告前自己点検シート

コメント