2023年10月からインボイス制度がスタートし、これまで免税事業者だった小規模事業者も課税事業者となりました。「消費税の申告が初めてで不安…」「計算方法がよくわからない…」そんな悩みを抱えている方も多いのではないでしょうか。

そこで注目すべきが「インボイス2割特例」です。この特例により、元免税事業者は消費税負担を大幅に軽減できる可能性があります。

本記事では、freee・マネーフォワードなどの会計ソフト導入支援を行う実務家の立場から、2割特例の詳細から実際の申告手順まで分かりやすく解説します。

インボイス2割特例とは?概要と対象者【まずここを理解】

インボイス2割特例は、インボイス制度開始により課税事業者となった小規模事業者の負担軽減策として設けられた特例措置です。

通常の消費税計算では売上にかかる消費税から仕入れにかかる消費税を差し引いて納税額を計算しますが、この特例では売上にかかる消費税の20%だけを納税すればよいという画期的な制度です。

- 売上にかかる消費税の20%のみ納税(残り80%は免除)

- 複雑な仕入税額控除の計算が不要

- 帳簿管理の負担が大幅軽減

- 届出書の提出が不要(申告時に選択適用)

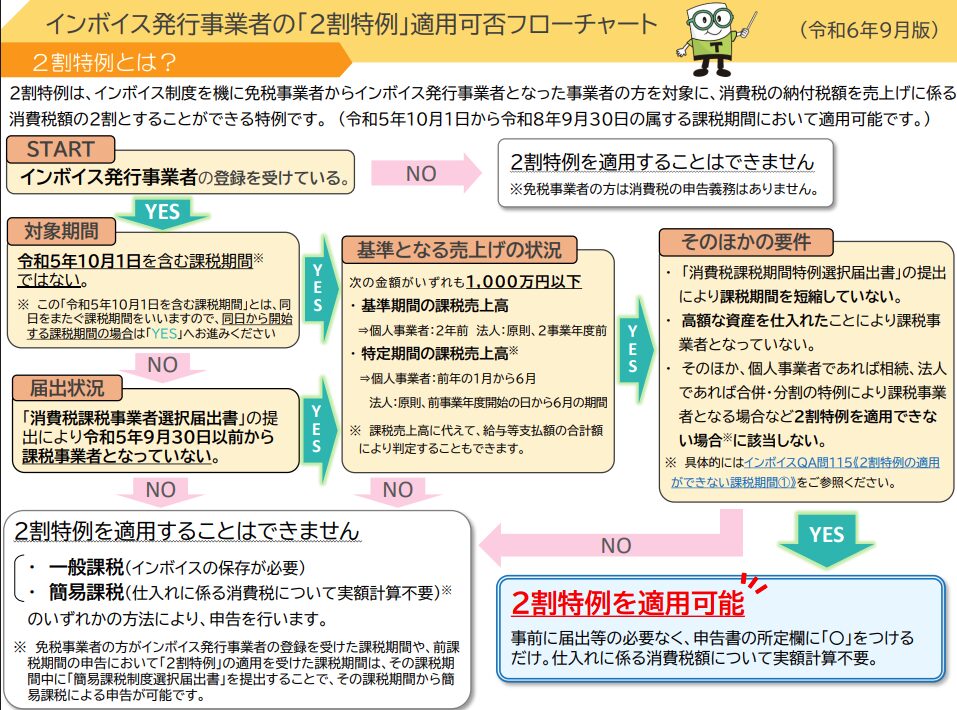

特例の適用条件と期間(誰がいつまで使えるのか)

2割特例を利用できるのは以下の条件を満たす事業者です。

- 2023年10月1日以降にインボイス発行事業者登録により課税事業者となった

- 登録前は免税事業者だった

- 2023年10月1日から2026年9月30日までの課税期間が対象

- 個人事業主の場合:2023年・2026年・2026年・2026年分の所得税確定申告が対象

- 基準期間の売上高が1000万円以下

ぜいむたん

ぜいむたん イザーク

イザーク

2割特例で何が変わる?通常計算との違い

通常の消費税計算(原則課税)では、「売上にかかる消費税 – 仕入れにかかる消費税 = 納税額」という仕組みです。一方、2割特例では仕入税額控除を考慮せず、「売上にかかる消費税 × 20% = 納税額」という単純な計算になります。

| 計算方法 | 計算式 | 特徴 |

|---|---|---|

| 原則課税 | 売上消費税 – 仕入消費税 | 詳細な帳簿管理が必要 |

| 2割特例 | 売上消費税 × 20% | 簡単な計算で負担軽減 |

この制度により、特に仕入れが少ないサービス業やフリーランスの方は大幅な税負担軽減が期待できます。

簡易課税制度との比較:どちらを使うべきか

消費税申告には2割特例以外に簡易課税制度もあります。簡易課税は事前届出が必要で業種ごとのみなし仕入率で計算する制度です。

| 項目 | 2割特例 | 簡易課税 |

|---|---|---|

| 届出要否 | 不要 | 事前届出必要 |

| 適用期間 | 2026年まで(限定) | 継続適用可能 |

| 計算方法 | 一律20%納税 | 業種別みなし仕入率 |

| 有利な業種 | 仕入れが少ない業種 | 仕入れが多い業種 |

一般的に、仕入れが多い業種(小売業・製造業等)は簡易課税が有利で、仕入れが少ない業種(サービス業・コンサルティング業等)は2割特例が有利になる傾向があります。

この記事で解決できる悩み 建設業で簡易課税制度を選択すべきか迷っている インボイス制度で一人親方との取引はどう変わる? 経過措置期間中に何をすべきかわからない …

2割特例の消費税額の計算方法を具体例で解説

実際の数値を使って2割特例のメリットを確認してみましょう。具体的なシミュレーションにより、どれくらいの節税効果があるのかを理解できます。

【事例】売上1000万円・経費300万円の場合の税額比較(2割特例 vs 原則課税)

Webデザイナーのフリーランス事業者を想定した事例で計算してみます。

• 課税仕入:330万円(税込)= 300万円(税抜)+ 消費税30万円

• 業種:Webデザイン業(サービス業)

- 年間売上:1,100万円(税込)= 1,000万円(税抜)+ 消費税100万円

- 課税仕入:330万円(税込)= 300万円(税抜)+ 消費税30万円

- 業種:Webデザイン業(サービス業)

この事例では2割特例により50万円もの税負担軽減が実現できます。仕入れが少ないサービス業では2割特例が圧倒的に有利なことがわかります。

ぜいむたんイザーク【事例】簡易課税を選んだ場合との有利不利シミュレーション

今度は小売業を営む事業者の場合で、2割特例と簡易課税の比較をしてみましょう。

• 課税仕入:660万円(税込)= 仕入消費税60万円

• 業種:小売業(簡易課税みなし仕入率80%)

- 年間売上:1,100万円(税込)= 売上消費税100万円

- 課税仕入:660万円(税込)= 仕入消費税60万円

- 業種:小売業(簡易課税みなし仕入率80%)

この事例では2割特例と簡易課税がほぼ同額となります。ただし、2割特例は2026年で終了するため、長期的には簡易課税の検討も必要です。

2割特例を適用する確定申告書の書き方・手順

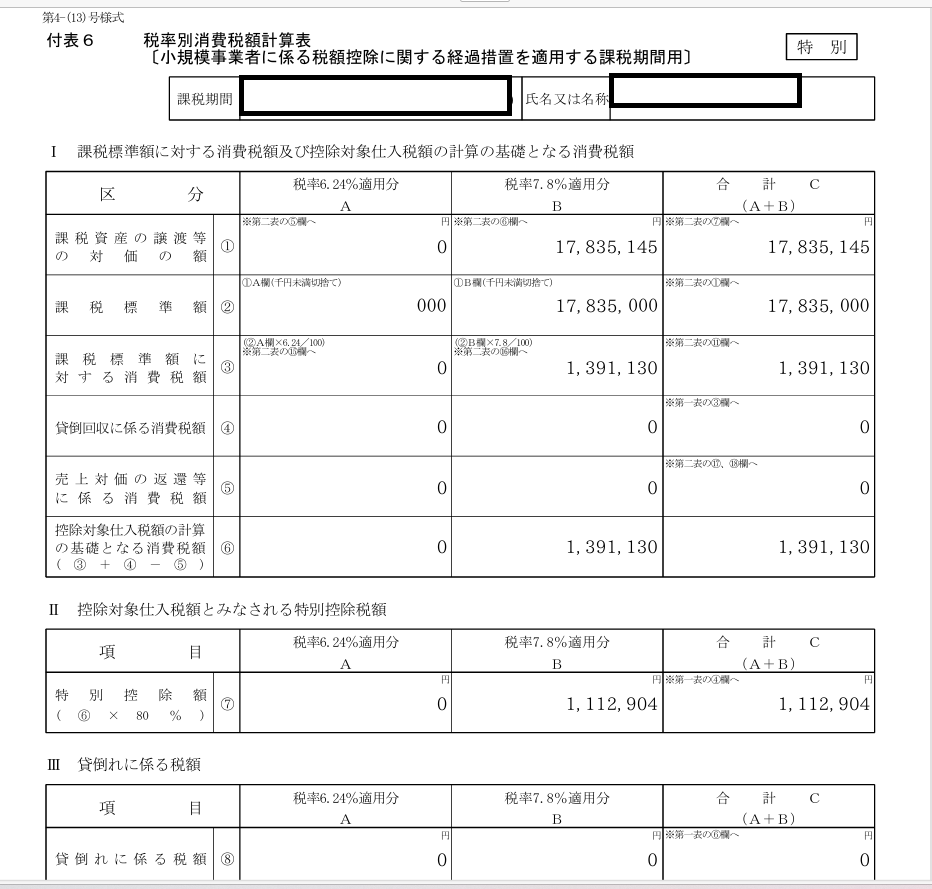

2割特例を実際に適用するための確定申告手順を詳しく解説します。消費税申告書の付表6を使用して特例計算を行い、申告書本表に転記する流れになります。

課税売上高と消費税額を記入し、2割特例適用のチェックボックスをマークします。

売上消費税額に20%を乗じて納税額を算出し、付表6に記入します。

付表6で計算した税額を消費税申告書本表の該当欄に転記して申告完了です。

- 消費税申告画面で「2割特例適用」をチェック

- 売上額を入力すると自動で20%計算される

- マネーフォワードクラウド確定申告でも対応済み

- freee会計でも2割特例に完全対応

会計ソフトを使用すれば、売上データを入力するだけで自動的に2割特例の計算と申告書作成が完了します。手計算に比べて大幅に作業時間を短縮できます。

▶ マネーフォワード【公式】で30日無料体験する

イザーク基本的には、仕入に係る消費税のデータが不要やから、圧倒的に楽やで!!

2割特例の注意点と2025年以降の対応策(終了後はどうする?)

2割特例は期間限定の措置であり、2027年以降は原則課税または簡易課税に戻る必要があります。特例終了後の対応策を事前に検討しておくことが重要です。

2026年で終了!特例後の選択肢を検討

| 年度 | 2026年 | 2026年 | 2026年 | 2027年~ |

|---|---|---|---|---|

| 適用可能制度 | 2割特例 | 2割特例 | 2割特例(最終) | 原則課税 or 簡易課税 |

| 対応策 | 特例活用 | 特例活用 | 特例活用 | 事前準備必要 |

- 簡易課税選択届出書:2026年中に提出で2027年から簡易課税適用

- 原則課税の準備:詳細な帳簿管理体制の構築

- 資金計画の見直し:消費税負担増加に備えた資金準備

- 会計ソフト活用:自動計算機能で事務負担軽減

ぜいむたんイザーク会計ソフトで効率的な消費税管理を実現

2割特例の期間中も終了後も、会計ソフトの活用により消費税計算と申告業務を大幅に効率化できます。

| 会計ソフト | 2割特例対応 | 簡易課税対応 | 特徴 |

|---|---|---|---|

| マネーフォワードクラウド確定申告 | 完全対応 | 完全対応 | 自動計算・銀行連携 |

| freee会計 | 完全対応 | 完全対応 | 初心者向け簡単操作 |

この記事で解決できる悩み freeeとマネーフォワード、どちらの会計ソフトを選ぶべきか迷っている 料金や機能の具体的な違いを知りたい 初心者にとってどちらが使いやす…

- 2割特例はいつまで使えますか?

-

2割特例は2026年分(個人事業主の場合)までの確定申告で利用できます。2026年以降は原則課税または簡易課税に移行する必要があります。

- 2割特例と簡易課税は併用できますか?

-

いいえ、2割特例と簡易課税は併用できません。各課税期間において、どちらか一方を選択して適用します。一般的に仕入れが少ない業種では2割特例が有利です。

- 2割特例の適用に届出書は必要ですか?

-

2割特例の適用に事前の届出書提出は不要です。確定申告時に「消費税申告書付表6」で特例適用を選択することで利用できます。

- もともと課税事業者だった場合は2割特例を使えますか?

-

いいえ、2割特例は「インボイス登録により課税事業者となった元免税事業者」のみが対象です。もともと課税事業者だった方は利用できません。

インボイス2割特例まとめ:賢い消費税管理で事業を効率化

インボイス登録による課税事業者で2026年分まで適用可能

会計ソフトで自動計算し、最適な申告方法を選択

簡易課税届出の検討と長期的な消費税戦略の構築

インボイス2割特例は小規模事業者にとって非常に有利な制度です。2026年分までの限定措置ですが、適切に活用することで大幅な税負担軽減が可能です。特に仕入れが少ないサービス業やフリーランスの方は、この機会を逃さずに活用しましょう。

複雑な消費税計算も、マネーフォワードクラウドやfreee会計などの会計ソフトを活用すれば簡単に処理できます。2割特例の期間を有効活用し、効率的な事業運営を実現してください。

イザークこの記事で解決できる悩み freeeとマネーフォワード、どちらの会計ソフトを選ぶべきか迷っている 料金や機能の具体的な違いを知りたい 初心者にとってどちらが使いやす…

関連サービス

- Value AI Writer – AIによる高品質な記事自動生成ツール

- METSオフィス – バーチャルオフィスで法人登記・開業届の住所利用が可能

免責事項:本記事の内容は執筆時点の法令・制度に基づいて作成しています。税制は毎年改正される可能性があるため、最新の情報は国税庁のウェブサイトでご確認ください。具体的な税務判断については、税理士等の専門家にご相談されることをお勧めします。本記事にはアフィリエイトリンクが含まれていますが、記事の内容は独自の調査・分析に基づくものです。

🔍 税理士紹介サービスの活用もおすすめ

税理士探しはミツカル税理士紹介のようなマッチングサービスを使うと、業種・規模・予算に合った税理士を無料で紹介してもらえます。複数事務所の比較・初回面談も無料です。

※本リンクはアフィリエイトリンクです

📚 関連するBOOTH商品

▶ 確定申告2026 完全チェックリスト&テンプレート集(¥500)

確定申告チェックリスト / 経費区分テンプレート / 申告前自己点検シート

▶ AI会計・税務プロンプト集(20本)(¥980)

仕訳自動生成 / 税務相談AI / 経費判定 / 確定申告サポートプロンプト

コメント