- 「RSU(Stock Award)やESPPの所得金額はどう計算するの?」という実務的な悩み

- 「確定申告が必要な人の条件は?」という基本的な疑問

- 「海外株式の配当や売却益の申告方法」についての質問

- 「為替レートはどう計算する?」という計算方法の不安

- 「確定申告書の書き方がわからない」という手続き上の困りごと

総論:確定申告の必要性と基本知識

グローバル企業の社員として、株式報酬(Stock Award/RSU)やESPP(Employee Stock Purchase Plan:社員持株会)を通じて株式を取得する機会のある方は、日本の税務上、確定申告が必要なケースがほとんどです。特にこれらの株式関連所得は日本での源泉徴収が行われないため、適切な確定申告と納税が求められます。

ぜいむたん

ぜいむたん イザーク

イザークこの記事では、RSU(Stock Award)、ESPP、配当所得、株式譲渡所得について、税務上の取り扱いと確定申告の方法を初心者にもわかりやすく解説します。実際の計算方法から確定申告書の作成手順まで、ステップバイステップで説明していきます。

※ゴールドマンサックスなど一部の企業では、過去に申告漏れがあったことを理由として申告漏れを防ぐために現在は源泉徴収をしているようです。

申告分離課税と総合課税の選択

- 申告分離課税:税率が一定(20.315%)で計算が簡単、ただし配当控除は使えない

- 総合課税:税率が5%~45%(所得により変動)、所得が少ない場合や配当控除を使いたい場合に有利

ぜいむたんイザークぜいむたんイザーク

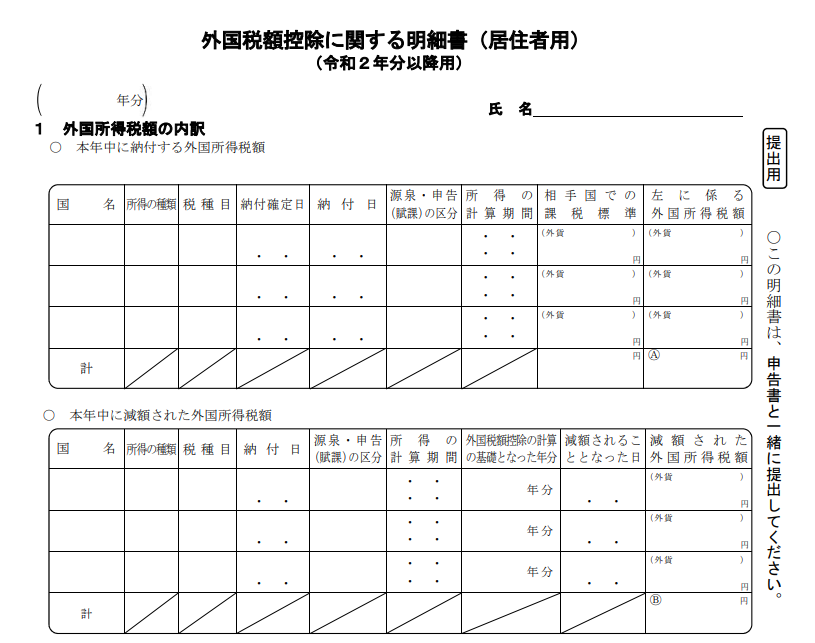

外国税額控除の利用方法

外国税額控除を受けるには、納税を証明する書類などが必要です。控除対象となる金額が少額の場合は、手続きの手間と比較して適用を見送ることも検討しましょう。

イザーク

イザーク株式譲渡所得の計算と申告方法

RSUやESPPで取得した株式、または市場で購入した株式を売却すると、譲渡所得が発生します。

ぜいむたんイザーク譲渡所得の計算方法

譲渡所得 = 売却金額 − (取得費 + 譲渡費用)

※外貨建ての場合の円貨換算

売却金額:売却額 × 売却日の為替レート(TTB = TTM − 1円)

取得費:取得額 × 取得日の為替レート(TTS = TTM + 1円)

譲渡費用:支出額 × 支出日の為替レート(TTS = TTM + 1円)

イザークぜいむたんイザーク総平均法に準ずる方法については、かなり難解なので別の記事で解説予定です。この記事では、代わりに総平均法について解説しています。

総平均法に準ずる方法による取得費の計算

同じ銘柄の株式をいつ、いくらで、何株取得したか一覧にします。

全ての取得価額の合計と、取得株数の合計を求めます。

合計取得価額 ÷ 合計株数 = 1株あたりの平均取得単価

平均取得単価 × 売却株数 = 譲渡所得計算に使用する取得費

イザークぜいむたんイザークさらに、確定申告をすれば翌年以降3年間まで損失を繰り越して、将来の譲渡益から差し引くこともできるんや。ただし損失の繰越をするには連続して確定申告する必要があるから注意が必要やで。

株式譲渡所得の注意点

上場株式等の譲渡損失は、確定申告をすることで最大3年間繰り越すことができます。ただし、毎年連続して確定申告することが条件です。

- 譲渡損失の繰越には確定申告書の「損失の繰越控除」欄にチェックが必要

- 譲渡損失が発生した年から連続して確定申告を提出することが条件

- 3年間の繰越期間を逃すと損失は消滅するため注意が必要

確定申告書の作成と提出方法

いよいよRSU、ESPP、配当、株式譲渡所得を含めた確定申告書の作成と提出方法について解説します。

ぜいむたんイザーク

確定申告書作成の基本ステップ

国税庁のホームページから「確定申告書等作成コーナー」にアクセスします。

「給与」と「株式等の譲渡、配当、利子」にチェックを入れます。

会社から受け取った源泉徴収票の情報を入力します。

「書面で交付された源泉徴収票(年末調整未済)」の欄から入力します。支払者は「海外親会社名」、支払金額に「RSU・ESPPの所得金額の合計」を入力します。源泉徴収税額は「0」とします。

「金融・証券税制」の項目から配当所得と株式譲渡所得を入力します。

医療費控除、住宅ローン控除など、該当する控除があれば入力します。

e-Taxで電子提出するか、印刷して郵送・持参するかを選び、手続きを完了します。

イザークぜいむたんイザーク

実務エピソード:確定申告書の作成

- 「書面で交付された源泉徴収票(年末調整未済)」の欄が見つけにくいことが多い

- 源泉徴収税額は「0」と入力する(RSU・ESPPは源泉徴収されていないため)

- 支払者名は「海外親会社名」を記入する

- 複数回のRSU・ESPP取得があっても、年間合計額としてまとめて入力可能

ぜいむたんイザーク

納税方法と注意点

- e-Tax(電子納税):インターネットバンキングなどで納付

- 振替納税:登録した銀行口座から自動引き落とし

- コンビニ納付:30万円以下の税額はコンビニでも納付可能

- クレジットカード納付:手数料がかかるが便利

- 現金納付:税務署や金融機関の窓口で現金納付

RSUやESPPは源泉徴収されていないため、確定申告の結果、予想以上に納税額が大きくなることがあります。あらかじめ資金を準備しておきましょう。

確定申告の注意点とよくある質問

最後に、株式関連所得の確定申告における注意点とよくある質問についてまとめます。

ぜいむたんイザーク

予定納税について

- 前年の納税額が15万円以上の場合に予定納税が発生

- 7月(第1期)と11月(第2期)の2回に分けて納税

- 各回の納付額は前年納税額の3分の1ずつ(合計で3分の2)

- 所得が前年より大幅に減る見込みがある場合は「予定納税額の減額申請」が可能

- 減額申請の期限は第1期分が7月15日まで、第2期分が11月15日まで

ぜいむたんイザーク

確定申告が必要な外国資産情報の報告

- 国外財産調書:海外資産が5,000万円超の場合に提出(6月30日期限)

- 財産債務調書:3億円以上の財産か1億円以上の有価証券を所有し、所得が2,000万円超の場合に提出

- 国外転出時課税:日本の税務上の居住者が国外に転出する際、含み益のある株式等に課税される制度

- 外国税額控除の適用:海外での源泉税と日本での課税の調整

ぜいむたんイザーク

報奨旅行の税務上の取り扱い

- 会社が費用を負担する報奨旅行は「現物給与」として課税対象

- 旅行費用の額面が会社から通知される

- RSU・ESPPと同じく「書面で交付された源泉徴収票(年末調整未済)」欄で申告

- 海外旅行の場合、旅行初日の為替レート(TTM)で円換算

- 申告しないと「申告漏れ」となり、後日追徴課税される可能性がある

- 株式関連の所得を申告し忘れた場合はどうなりますか?

-

申告し忘れに気づいたら、できるだけ早く「修正申告」か「期限後申告」をするのがええで。自分から申告すれば、本来かかるペナルティが軽減されるケースが多いねん。税務署から指摘される前に自主的に申告するのが大事やわ。株式関連の所得は税務署も把握してることが多いから、申告漏れがあると後で税務調査の対象になりやすいから気をつけてな。

- 外国企業からのRSUやESPPは、日本の会社が把握しているものなのでしょうか?

-

日本の子会社は通常、親会社から従業員に付与されたRSUやESPPの情報を把握してて、税務署に「給与所得の源泉徴収票等の法定調書合計表」という書類を提出してるんや。ただ源泉徴収はしてないから、確定申告は自己責任でする必要があるわけやな。会社が税務署に情報提供してることを知っといた方がええで。

- 株式を複数回に分けて売却する場合、確定申告はどうすればいいですか?

-

複数回売却した場合も、1年分をまとめて確定申告するだけでええねん。ただし、計算するときは取引ごとに「売却額−取得費−譲渡費用」を計算して、最終的な譲渡損益を求めるんや。特定口座(源泉徴収あり)の場合は証券会社が計算してくれるけど、一般口座や特定口座(源泉徴収なし)の場合は自分で計算する必要があるわ。

まとめ:株式関連所得の確定申告のポイント

株式関連所得の確定申告について、重要なポイントをまとめます。

イザークRSU(Stock Award)とESPPは権利確定時・購入時に「給与所得」として課税されます。これらは通常源泉徴収されていないため、確定申告が必須です。

株式の譲渡所得は「売却金額−(取得費+譲渡費用)」で計算します。特に為替レートの使い分け(売却額はTTB、取得費はTTS)に注意しましょう。

配当所得は一般的に「申告分離課税(税率20.315%)」を選択した方が有利です。特に給与収入が多い方は総合課税を選ぶと税率が高くなります。

確定申告と納税の期限は毎年3月15日です。RSUやESPPは源泉徴収されていないため、納税額が予想以上に大きくなることがあるので、あらかじめ資金を準備しておきましょう。

- RSU(Stock Award)とESPPは権利確定時・購入時に「給与所得」として課税

- RSUやESPPは源泉徴収されていないため、確定申告が必須

- 株式の譲渡所得は「売却金額−(取得費+譲渡費用)」で計算

- 配当所得は一般的に「申告分離課税」を選択した方が有利

- 外貨建ての所得は適切な為替レート(TTM、TTB、TTS)で円換算

- 確定申告と納税の期限は毎年3月15日(土日祝の場合は翌営業日)

イザーク

サラリーマンの副業による事業所得は、年間10〜65万円の節税効果が期待できます。特に青色申告の65万円控除と損益通算制度を活用すれば、本業の所得税・住民税を大幅に…

会社員として働いている方の中には、「もっと自由に働きたい」「収入を増やしたい」と考えている方も多いのではないでしょうか。そんな方におすすめなのが、雇用契約か…

📢 本記事で紹介したツール(広告)

関連サービス

- Value AI Writer – AIによる高品質な記事自動生成ツール

- スペースプラス – トランクルーム・レンタル収納スペース

免責事項:本記事の内容は執筆時点の法令・制度に基づいて作成しています。税制は毎年改正される可能性があるため、最新の情報は国税庁のウェブサイトでご確認ください。具体的な税務判断については、税理士等の専門家にご相談されることをお勧めします。本記事にはアフィリエイトリンクが含まれていますが、記事の内容は独自の調査・分析に基づくものです。

🔍 税理士紹介サービスの活用もおすすめ

税理士探しはミツカル税理士紹介のようなマッチングサービスを使うと、業種・規模・予算に合った税理士を無料で紹介してもらえます。複数事務所の比較・初回面談も無料です。

※本リンクはアフィリエイトリンクです

📚 関連するBOOTH商品

▶ 確定申告2026 完全チェックリスト&テンプレート集(¥500)

確定申告チェックリスト / 経費区分テンプレート / 申告前自己点検シート

▶ AI会計・税務プロンプト集(20本)(¥980)

仕訳自動生成 / 税務相談AI / 経費判定 / 確定申告サポートプロンプト

コメント